美国三大航和中国三大航的年报出来了。笔者作为吃瓜群众,第一时间就是直奔年报,看看中国民航的表现如何。看完之后发现了一些令人忧心的现象。笔者觉得应该将它们写出来与各位分享。

国内线的客公里收入降低了,平均旅行里程变长了

今年的客公里收入下降得有点厉害。下降了大概两分钱。也就是说,京沪线每一位乘客平均少挣了20块左右,每架次少挣了4000元左右。

如果我们将客公里数据除以旅客人次数,我们可以得到平均每一位旅客搭乘飞机的里程长度。这个数据和旅客在不同航线上的密度密切相关,是衡量运输表现的一个重要渠道。

可以看到,三大航的平均旅行长度是1300公里(东航)到1500公里(南航)左右。而日本人的这一数据在750公里(日航)到918公里(全日空)之间。而东京到大阪的新干线的运营公司JR东海的新干线业务平均旅程是323公里。

什么因素会决定平均旅行长度呢?主要有两个因素:

1. 旅客客观的来往需求(也就是蛋糕本身)。

2. 旅客来往需求的满足方式(也就是蛋糕的分法)。

对蛋糕本身而言,从平均旅行长度上可以看出一些旅客来往的模式

。例如,国内三大航分布在1300公里到1500公里的平均里程,正好就代表着中国三大经济增长极之间的相互距离:北京到上海是1065公里,到广州是1855公里、到深圳1932公里;上海到广州是1173公里,到深圳是1207公里。因此,这一数字不会偏离太大——事实上,2009年三大航的平均里程就在1163公里到1332公里,意味着十年来中国经济的三大增长极没有改变。同理,

● 全日空和日航的800公里左右,就是东京到福冈(1563公里)、札幌(803公里)、福冈(885公里)和大阪(407公里)的平均;

● 美联航的2358公里,就是芝加哥到纽约(1158公里)、旧金山(2971公里)、洛杉矶(2807公里)和休斯顿(1488公里),以及纽约到洛杉矶(3950公里)等的平均。即使美国拥有极大的支线网络,也无法改变大城市间巨大的人流的这一现实。

而在分蛋糕的方法上,我要提到的就是高铁这一国内线的竞争对手。

日中两国是高铁运输最发达的两个国家——欧洲各国的运输量在中日面前只是零头。

那么,高铁对民航业的影响如何反映在平均旅途长度上呢?

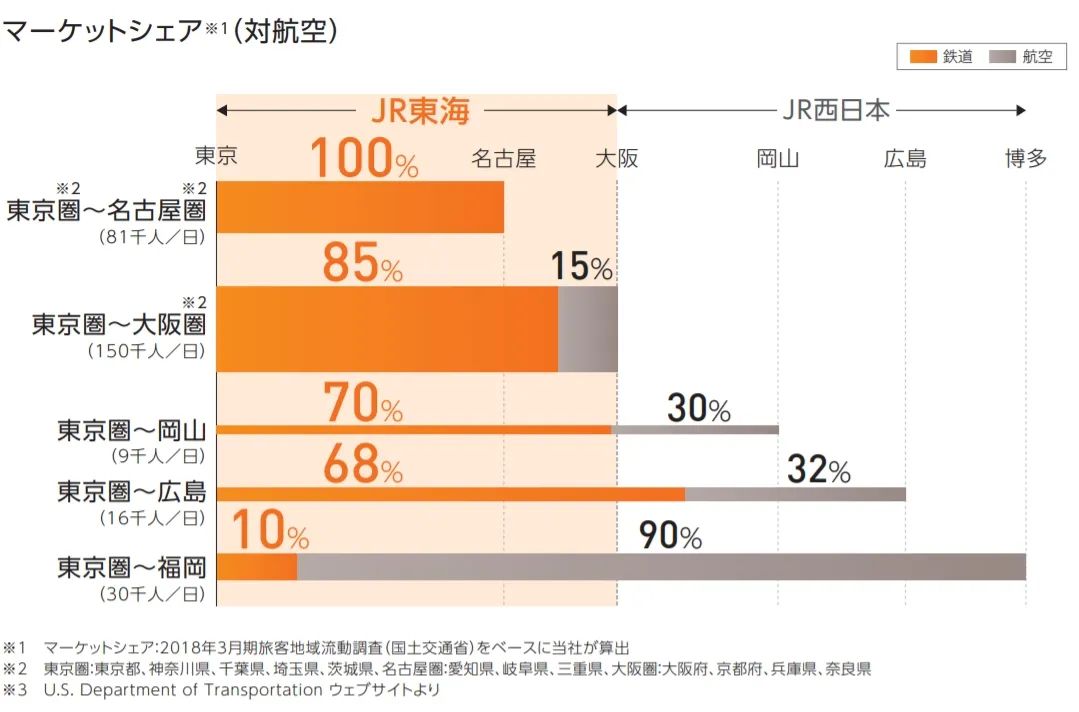

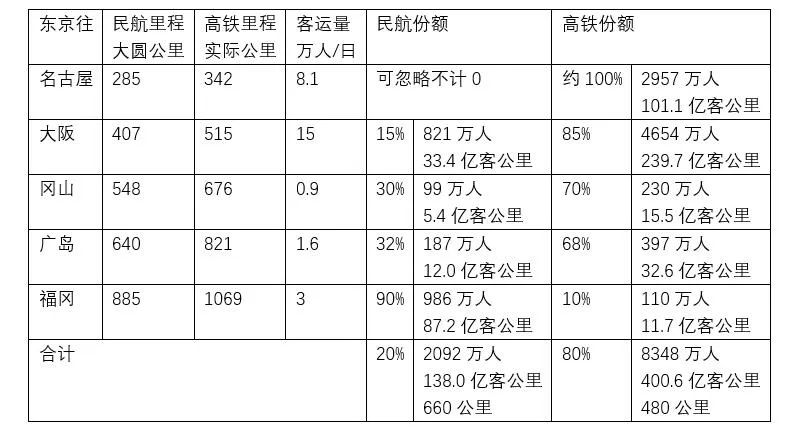

JR东海的业务以运营东海道新干线为主:新干线收入占其总收入的88%。JR东海的年报中提到了在高铁公司眼中,主要路线上的高铁-民航竞争:

可以看到,东京-福冈走廊上的竞争中,民航的平均旅程比高铁多了38%。对于高铁而言,平均里程的经营目标是要上升——这意味着高铁向长途市场发起冲击;对于民航业而言,国内线的平均里程每下探一公里,都代表着高铁和民航的平衡里程下降了一公里,也就是民航从高铁手上多抢了一块蛋糕。

然而,2008年(第一条长途高速铁路客运专线武广客运专线开通前)到现在的十一年间,中国民航的平均旅程长度增加了约200公里。这也就是说,民航在短途航线上已经逐步溃败——这和国内同行多年的观察是一致的。而航线越长,单位公里收益能力就越低——这也就解释了国内线客公里收益的下降。

我们反过来需要思考一个问题——什么因素决定了高铁和民航的分界线。这个答案非常显然,是时间。

公共交通和私人交通(例如私家车)的门到门交通模式不同,其门到门时间包括四个部分:

● 从始发地到干线车站所花的时间

● 候车时间(到达车站到列车始发的时间)。在理想的无安检情况下,期望值一般是列车始发间隔的一半;有安检等的情况下则需要使用安检时间。

● 干线所花时间(随着班次的不同而有所改变)

● 从干线车站到目的地所花的时间

因此,影响高铁和飞机的因素,除了地面交通以外,就是候机、候车的时间。无论是东京到大阪还是北京到上海,飞机的“干线所花时间”都远低于高铁(东京到大阪高铁需要两个半小时左右,飞机一个小时左右;京沪高铁最快四个半小时,飞机在两个半小时左右);同时,中国大部分高铁站离市区的距离和机场离市区的距离差不多(虹桥机场和虹桥站就在隔壁;珠江新城到广州南站33分钟,到白云机场40分钟;福田到深圳北站30分钟,到宝安机场46分钟;国贸到首都机场66分钟,到北京南站37分钟)。

因此,唯一的要素在于旅客在机场的候机时间。旅客在中国的机场浪费的时间太多了:请参考我之前写的《地面运作效率》一文。降低旅客在机场的无效时间(例如值机手续、行李托运和安检),可以增加旅客的有效时间(例如在机场购物或者办公,或者降低商务航班的总时间)。

当年的“京沪空中快线”曾经有过这样的设想,但是非常可惜未能落实。目前国内普遍是截止45分钟办理值机手续,这和美国大体差不多,但比日本的20分钟多了25分钟;这一数字相当于香港出发的跨境航线的数值(值得注意的是,跨境航线需要多经过一次香港的出境审查)。

同时,对无托运行李,少托运行李的商务旅客的优待上,中国航空公司缺乏措施去切实提升他们的出行效率。这里有一些问题想留给中国的同行:

1. 你所在的航空公司最赚钱的一条航线上,旅客的特征是什么?

2. 他们会提早多久抵达机场办理登机手续?(东京-大阪平均是27分钟(网上办理视为最后一刻办理))

3. 他们携带多少托运行李?(东京-大阪有80%的旅客没有携带任何托运行李,平均每件托运行李重量为15公斤)。

4. 他们在到达机场领取行李花了多久?(首件行李7分钟上转盘,旅客等待期望值(从抵达行李转盘到领到行李)为3分钟)

这涉及到全面的地面效率优化——需要机场和航空公司密切配合。

国际线的旅行长度下降了,平均票价也下降了

让我们接着讨论国际线。国际业务上三大航一如既往的令人无从说起。

我们和七家亚洲区域主要航空公司(港台代表三位、日本代表两位、韩国代表两位)做个比较。

可以看到,从客公里收入和平均票价来看,中国三大航的票价实在是太便宜了:和日本人的七毛钱相比,我们只能挣到四毛钱。有人说中国国际线一年亏掉两百个亿,这样看来所言确实非虚。

挣的钱少是会出事的。从劳方待遇上来看,挣着五毛钱(事实上剔除两岸和港澳航线还要更低)的长荣和华航,则爆出飞行员、乘务员工作条件极度恶化,长荣航空甚至爆出空姐要替White Trash擦屁股的丑闻;同样挣着五毛钱(剔除内地和台湾航线后还要更低)的国泰航空则要裁员削减成本。倘若没有国内市场支撑,三大航的从业人员,不知道要受多少委屈?

另一方面,国内线挣着一块一,国际线挣着八毛钱的全日空和日航,长期名列“文科毕业生最想就职的公司前十名”(MyNavi,日本经济新闻联合调查)。在男生、女生中都有极高的人气。甚至,全日空和日航还在“希望和这一家公司的职员结婚的排行榜”上常年名列前茅:前十名分别是丰田汽车、全日空、苹果电脑、电通广告、三得利、伊藤忠商事、JR东日本、松下、谷歌、日航。(什么时候三大航有这个待遇呢 :-D)

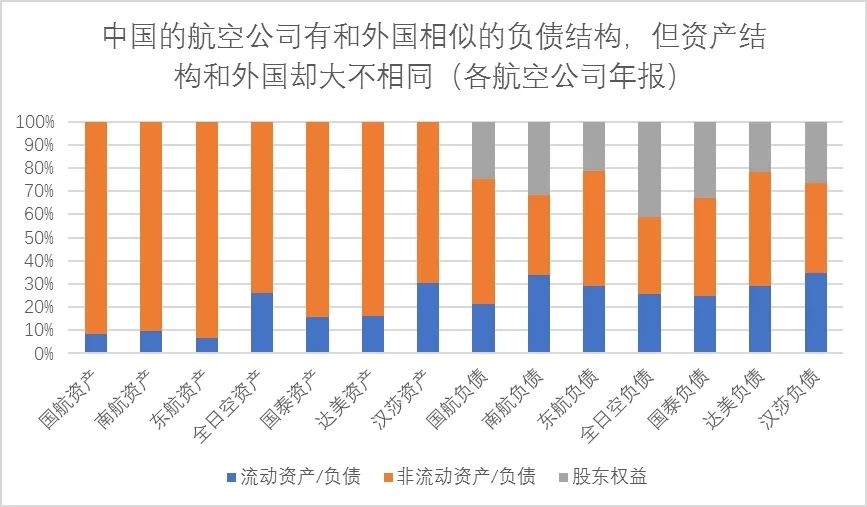

另外一边从资方关键数据的财务上来看,和三大航一样只能挣到四毛钱的韩亚航空,早在2019年4月就因为债务过重宣布被迫重组;而挣着八毛钱每客每公里,全机高达三分之一数量,五分之三面积是两舱(77W只有212座,经济舱+高级经济舱仅140座)的全日空和日航,账上现金流则极为充裕。全日空的流动资产达到25%,和流动负债25%占比持平,没有期限错配问题;而三大航的流动资产只有10%不到,流动负债却普遍超过20%甚至30%,期限错配问题严重。因此,在疫情的局面下,大韩和韩亚濒临破产,全日空却敢在2月26日下单20架787,摆明了要进一步发展国际线。

中国拥有世界上最快发展的出境游市场,但讽刺的是,一方面出境游市场的高消费却没有转变为航空公司的高收益;另一方面,中国航企不但无法争取到外国高端客流,就连高端客人也不断流失到外航,形成腹背受敌的局面。

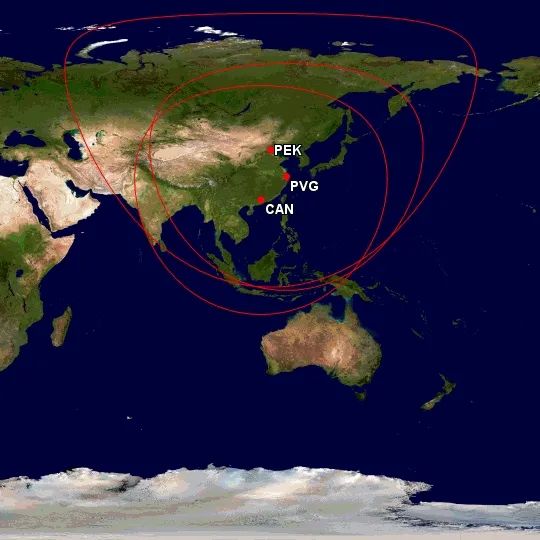

让我们回到平均距离上来。将距离投射到地图上,可以看到中国的主要覆盖范围是东南亚、日本、韩国:国航一方面由于离东南亚较遥远,另一方面由于北京的地利优势,在欧美航线上发展较好,所以覆盖距离稍大;而东航和南航距离就稍短。日本同样覆盖了韩国、中国和东南亚大部,而韩国则主要聚焦在中国和日本。如果剔除掉中韩航线,那么日本的范围可以延伸到北美大陆(东京-旧金山8296公里,和东京-上海1782公里平均就是5039公里;东京-首尔1207公里,和东京-纽约10885公里平均就是6046公里,同理,伦敦和北京一平均就是5844公里)、东南亚全境和欧洲。这里需要注意的是,北京-上海在三大航的报表中属于国内线,已经剔除了。

而香港和台北的覆盖是这样的。由于一国两制下来往中国其它地方(对于香港是台湾和内地,对于台湾是大陆、香港和澳门)的航线被视为跨境航线,因此这三家的纯国际线覆盖范围应该稍大,但没有全日空或者日航可以伸延到北美大陆那么大。

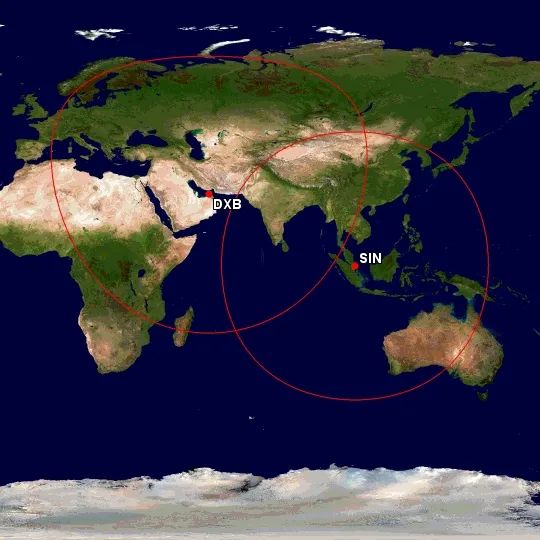

另外让我们加入两位重量级选手:新加坡航空和阿联酋航空。

● 阿联酋航空去年运了5860万人,走过了3000亿客公里,每位乘客的里程是5119公里,覆盖了中东南亚全境、非洲大部、欧洲东部、中国西部和东南亚西北部;

● 新加坡航空去年运了2074万人,走过了1026亿客公里,每位乘客的里程是4946公里,覆盖了东南亚和南亚全境、中国南部、澳大利亚西部和日本西部。

鉴于阿联酋和新加坡的国内民航事业几近于无,剔除掉短程航线(例如新加坡-吉隆坡或者迪拜-科威特这种1小时左右,相当于国内航线的航班)后,可以发现这两家航空公司是袋鼠航线的主要玩家——这可以从它们的平均里程上看出来。

对于国际线而言,平均旅行里程是越长越好。这是因为远程国际线与东南亚等近程国际线等不同,具有宽体机,两到三班飞行员等极高门槛,尚未被廉价航空攻陷。同时,美国和欧洲这两个高购买力市场离中国都有一段距离。如果三大航的国际线仍然停留在以东南亚、日本和韩国为主的区域内航线,而无法在欧洲、澳洲和美洲三个主要远程目的地发力的话,平均票价和盈利水平很难得到提升。

事实上,中国航空公司2000元左右的单程收入期望(平均票价),正好是国内飞往东南亚的经济舱均价。也就是说,中国航空公司在三类市场上非常乏力:

1. 外国客户,尤其是外国高价值客户(入境游和国际枢纽建设);

2. 中国内地的高价值客户(出境游的两舱市场);

3. 远程航线(出境游的经济舱市场)

一方面,这是因为中国的经济发展阶段;另一方面,航空公司和机场自身也需要努力——也就是争取宝贵的海外市场。