随着同程艺龙在六月底向港交所提交了招股书,OTA再次回归到众人的视野中。这家刚合并3个月就要上市的公司,有望成为香港OTA第一股。

中国旅游业一直保持增长态势,数据显示,从2010年到2017年,旅游市场规模增长了两倍多,2017年中国旅游业总收入达到5.4万亿人民币,同比增长15.1%。

但万亿市场下,携程、去哪儿网合并后的2年,巨头相争,旅游类创企融资次数和融资额均明显减少,直到2017年下半年,热度有所上升。转型和高速发展间,困境和机遇并存。

低价团爆亏,C端企业失去定价权

曼谷跟团6日1499元、普吉岛尾单2999元、欧洲跟团游立减1000元......携程、同程、途牛等OTA平台上促销的低价团比比皆是。但比较有意思的是,如此低价促销,销售量大不如前。快速增长中的旅游业,也正在迎来行业的革新。

一方面,目前国内有1亿本护照,出境游客单价逐年增加,游客对品质化、个性化出行有了更高要求;另一方面,传统的组团游越来越不被游客所认同,旅行社和OTA的价格竞争以及上游资源的抢夺,出现客源和利润双低的困难局面。

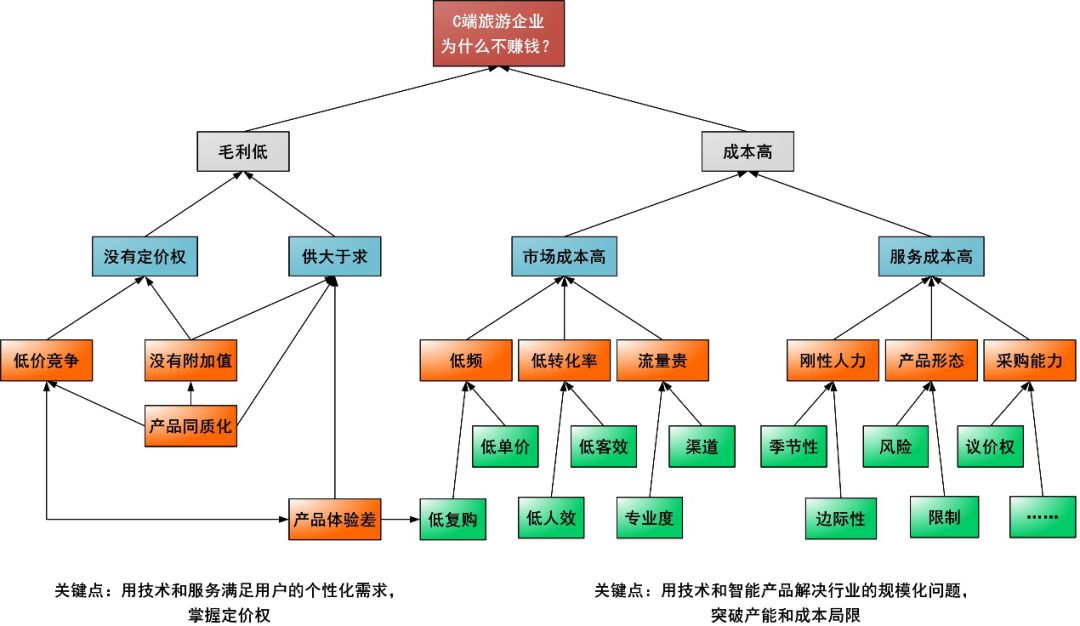

对想要实现盈利的旅游企业来说,最重要的是平衡毛利低和成本高之间的冲突。世界邦旅行网CEO赵新宇对投资界表示:“产品的差异化和服务的附加值都会体现在定价能力中,用户对产品的认可程度体现在留存和转化率中,公司的组织效率会体现在获客(市场)成本和履约(服务)成本中。很多C端旅游公司不赚钱的原因就在其中。”

旅游企业为什么失去了定价权?赵新宇认为主要有以下原因:

首先,OTA的在线渗透,让单项旅行产品(生产要素)的价格大幅透明化,让用户具备了(或者认为自己具备)更强的比价能力;

其次,旅游企业日趋“空心化”,服务形态僵化、没有附加值,产品同质化、易替代,低价竞争泛滥,售价被迫由低价竞争者决定,最低价低于成本的现象屡见不鲜;

再次,部分旅游企业的目的地消费陷阱、捆绑销售、以次充好、诱导销售等行为,削弱了用户对品牌、正常价格体系的信任感。

“旅游看起来低频,但客单价高,只要复购率保持在高位(比如50%),一年1-2次其实就很稳健。”赵新宇指出,“旅游行业很特别,服务链条很长,并不符合有些互联网公司认可的帐篷原理(即:帐篷的容量不仅仅取决于篷布的大小,还要看支撑篷布的竹竿有多高,竹竿越高,帐篷的容量就越大);更符合木桶原理,要求公司不管线上线下,全链条不能有特别的短板。”

旅游产品应依次递进满足用户三个级别的需求,即功能、体验和个性。赵新宇分析,“在功能性雷同的旅游产品上(如机加酒、海岛、N天N国游),在差异不大的情况下,就要靠拼价格、拼资源。”

“体验的差异化则起决定性作用。如果用户可以甩开地接、导游的束缚而真实地接触和体验目的地,彻底打开用户与目的地进行深度交互的新天地,同时确保用户出行的便利性和安全性,那么这时候你赚的就不再是功能性的钱。”

此外,旅游产品本身具有很强的服务属性,定价权还来源于服务商的增值服务能力。“目前,增值服务是自由行产品最大的短板,可以说,没有增值服务价值的自由行产品就不可能拥有定价权。”

增值服务贯穿售前、行前、行中、行后,售前往往是免费的,从行前到行后的增值服务如要对定价权产生积极影响,对增值服务的含金量要求很高。高附加值的增值服务应当能够有效降低用户消费的“选择成本”(节约时间、精力,更好的感知体验)、创造用户出行的“安全边际”。

“定价权是不能按所谓‘中-高-低’端来定义的,而是按‘功能-体验-个性’的逻辑定义出来的。”

投资回暖,在线旅游格局日渐清晰

不同于其他行业,旅游公司很难在短期出现大型独角兽。传统的OTA巨头相争多年。虽然携程长期占据OTA市场40%以上的份额,但飞猪、途牛、美团等平台逐步壮大,巨头间的竞争日益激烈。

投资界根据私募通及网络公开数据不完全统计,从2010年至2017年间,约有500家旅游类公司完成融资,虽然在2015年有一波创新者,但能走到C轮以及之后的公司越来越少。

与近两年不断涌现的“风口”对比,OTA领域的创业创新几乎退出了投资人关注的“黄金赛道”;直至近半年,逐渐有头部公司融到C轮、D轮。

据统计,2017年中国在线旅游行业的交易额为1.173万亿元人民币,市场渗透率为31.5%,预计到2022年在线旅游市场规模将达到2.462万亿元人民币,市场渗透率为45.7%。在线旅游并未主导整个旅游业,显然也不会只有1-2家巨头。

目前来看,在线旅游公司主要有5大类:一是以携程为代表的通过机酒获客;二是以马蜂窝为代表通过内容获客;三是以飞猪、美团旅游、同程艺龙为代表,背靠巨头,走流量产品;四是以世界邦等为代表,靠技术发力出国自由行定制服务;五是避开国内“战场”,深耕海外目的地资源的KLOOK路客旅行。

在流量争夺中,巨头们割据市场时,部分OTA难以着力于生产好产品。旅游市场的同质化十分严重。下一步,和存量巨头间的争夺自然要靠差异化战争。有强大算法支持、能根据用户行为更新迭代的好产品是关键。

携程、同程艺龙等等真的垄断旅游市场了吗?显然没有。资本“冷清”的旅游业,也暗藏着新机会。

自由行率先突围?

2016年,自由行定制游开始站在了消费升级的风口上。当年近半的旅游创业和投融资都集中在个性化定制游领域,不过在近一年洗牌后,留下的玩家并不多。世界邦目前覆盖近60个国家,并于去年年底开始盈利,算是自由行头部企业。

在赵新宇看来,世界上本没有“定制游”,只有跟团游和自由行,最近热闹非凡的定制游,其实正是自由行的一个细分市场。和四年前相比,目前自由行市场有三个较明显的变化:

1. 新中产阶级崛起,用户变化迅猛。短短几年,出国自由行主力军从60后、70后跨越式发展到80后、90后。以世界邦为例,2018年上半年,25岁-29岁用户占比超过25%,80后、90后占比超过65%;

2. 市场环境发生变化。打包定制从不被看好到行业普遍认同,游客对出国旅行服务的个性化需求日益增加;

3. 玩家正在发生变化,OTA不再执着于自营自由行和定制服务。很多公司都在扩充、改造供应链,建立服务联盟响应用户需求。

前段时间美团王兴说,在中国,本科生以上学历占比仅仅4%。赵新宇也提供一个数据。他表示:“中国从清朝到现在留学生只有不到300万,目前回国的只有不到200万,这些KOL的旅行方式并不能代表海量用户的真实需求,更多的用户需要更深度、更广泛、更接地气的互联网旅行服务。”

“旅游创业需要有较强的基础,马步蹲好,开始拉弓射箭。目前格局正在发生稳步的变化,整个自由行市场的全面发展和成熟,大概还需要6、7年时间。”

据《中国出境旅游发展年度报告2018》数据显示,2017年中国出境旅游市场达到1.31亿人次,出境旅游花费1152.9亿美元,同比增长6.9%与5.0%。截止2018年3月,我国正式开展组团业务的出境旅游目的地国家(地区)达到129个。

赵新宇粗略估算,除去港澳台,出国游人次约为6000万以内。其中东南亚(含海岛)一带约为2000万人次,自由行占比已超过70%;剩下3000多万前往中远途国家的用户中,自由行占比仍在20%以下,渗透率并不高,发展空间很大。

在自由行的刺激下,盘活了从B端到C端的旅游产品供应。如租车和特色民宿最近成为连接旅游资源和用户的两个新热点,满足个性化需求的同时,正努力打造目的地产品的入口效应。门票玩乐、翻译服务、保险等等,加上人工智能技术的介入,可以提供更精准的服务解决方案,自由行产业链正被不断完善。

不管去美国、欧洲还是大洋洲,纽约、巴黎还是悉尼,最重要的还是旅行体验,目的地末端仍然存在大量的痛点。不过看似蓝海的万亿市场,老选手在悉心打磨,新入局者却没太多机会。