一个月前落幕的2018年春运,是空中开放手机使用后的第一个春运。作为国内首批推出机上Wi-Fi空地互联的航空公司,东航给出的数据是,有将近165万人次使用了空中Wi-Fi看春晚、视频拜年,或者微信抢红包。

早在2011年,东航就开始探索空地互联的技术方案,不过潜行运作七年后才迎来了实质性的利好消息助力:2018年1月16日,民航局网站发布《机上便携电子设备(PED)使用评估指南》,为机上使用电子设备在政策上松绑,意味着高空中使用手机在中国终于得以放行。

“放开使用手机后,上网人数大概增加了四倍,不过总流量的增长低于四倍。“东航电商公司副总经理张驰告诉记者。

最近几年,为东航的宽体机陆续实现空中上网功能,以及拓展各种商业和服务上的应用,是张驰耗费精力最大的工作。如今,在东航75架宽体机执飞的全部国际远程航线及近200条国内重点商务航线上,用手机刷微博和微信,看新闻炒股票已经成了标配。

对于东航来说,如此超前的布局机上Wi-Fi,更像是一笔战略投资,当然,提升旅客黏性绝不是唯一的动力。

根据伦敦政治经济学院(LSE)和全球领先移动卫星通信服务商Inmarsat联合发布的《翱翔蓝天:乘客连接为全球航空业带来的商业机遇报告》最新预测,到2035年全球机上联网带来的市场空间将达到1300亿美元,其中航空公司领域的市场空间将达到300亿美元,以机上联网为载体的机上互联市场巨大。

报告显示,2018年航空公司机上互联市场收入预计为9.2亿美元,2028年将达到156亿美元,较2018年猛增16倍,2035年将达到300亿美元。从旅客人均支出费用来看,2018年旅客机上互联业务人均支出0.23美元,到2028年将猛增10倍多至2.6美元,2035年进一步攀升至4美元。

具体到中国,目前中国民航年均运送旅客已达到5.5亿人次,如按人均飞行2.5小时计算,一年就有超过13亿小时的高空时间,而在这高空封闭机舱环境中的,又都是质量极高的客户群体,谁能解决旅途中的信息隔离状态,抢到机舱的入口,很可能获得的就是一片新的蓝海。当然,如果找不到合适的盈利模式,这片蓝海市场也不那么容易吃下。

机上Wi-Fi产业链

对于现有的飞机来说,要实现空地互联并不是件容易的事,需要对飞机进行改造,而最终能实现空中上网,更是需要航空公司、通信服务提供商、Wi-Fi硬件供应商、产品内容服务商等多方的配合。

负责飞机改装的东航机务工程相关人士对记者介绍,从外观来看,最显著的改造是在机身顶部多了一个玻璃钢整流罩盖住的卫星接收天线,另外,飞机内部还要安装相应的控制器、网络服务器以及根据机型不同配置1到6部无线网络热点设备。

东航选择的是美国松下航空电子公司作为卫星接入设备的供应商,松下也是目前机上Wi-Fi市场上主要的设备/系统提供商之一,类似的还有泰雷兹、霍尼韦尔、GEE等,国内企业如飞天联合等也在努力追赶。

相关机载设备要装上飞机,还需要首先获得的适航许可,如果要安装在波音和空客的飞机上,就要取得美国联邦航空管理局(FAA),以及欧洲航空安全局(EASA)的适航认证。

当然,仅仅有硬件设备还不够,航空公司和Wi-Fi设备供应商相当于机上Wi-Fi产业的“网吧”和“路由器”,而网速快慢还得依靠卫星资源数量和通信服务提供商提供的带宽。

目前,东航、南航、海航、厦航等大多数国内航空公司,都选择的Ku波段卫星实现空中Wi-Fi业务,一些国外航司则开始使用更大容量更低成本的Ka波段卫星通信方案,不过国外的Ka波段卫星还未获得工信部的认可,尚未在中国落地,而中国在去年发射的Ka波段卫星(中星16),目前还没有取得认证的可适配的机载设备供机上Wi-Fi匹配。

有了卫星,还需要通信服务提供商把“面粉”做成“面包”,由通信服务商向卫星服务商租赁卫星频段。在国内航司最初布局机上Wi-Fi技术的那几年,中国电信是当时三大基础电信运营商中唯一拥有卫星通信运营牌照的基础电信运营商,不过现在中国联通和中国移动也开始与航空公司进行相关测试,此前主要从事卫星空间资源服务的中国卫通以及交通运输通信信息集团有限公司(MCN)也拿到了基础运营商牌照。

一架国内的飞机若想实现空中上网,还要取得政府相关部门的各种审批。其中,通信服务提供商要拿到工信部旗下电信业务管理局的测试许可,以及无线电业务管理局的频率使用许可后,才能与航司签署服务协议,之后由航空公司向民航局的无线电管理委员会申请电台执照。

张驰回忆,早在2014年东航与合作伙伴为第一架测试飞机申请相关证照时,足足用了大半年的时间,一是由于没有先例,很多流程都是边摸索边做,比如要实现机上Wi-Fi的商业运营,必须首先建立登录上网的实名认证体系,二是由于涉及网络安全,有关部门也提出了不少问题要求提供应急预案。

事实上直到现在,航空公司要想在自己的飞机上实现空中上网,也不是一件容易的事,比如计划在春节期间率先在窄体机上开放空中上网的九元航空,目前就还在为获得相关通信和实名认证许可而努力。

优先宽体机布局

不过,像九元航空这样能够下决心在窄体机上布局空地互联机上Wi-Fi的国内航司并不多,目前包括东航、南航、海航、厦航等率先启动机上Wi-Fi布局的航空公司,大多还是先在宽体机上进行改造。

据不完全统计,截至2017年底,国内航空公司运营客机3000多架,其中宽体客机300多架,已经安装机上Wi-Fi系统的客机约120架。

其中,东航已经实现了旗下几乎全部宽体机的机上Wi-Fi配置(有三架即将退役的空客330飞机没有改装),陆续交付的宽体机也都在生产线上实现了Wi-Fi功能配置,采用的均是ku波段卫星方案,从中国电信采购流量,向松下支付相关设备费用。

厦航目前的12架波音787宽体机,选择了与东航一样的供应商和ku方案,其中部分是已交付的飞机改装,部分是交付前在生产线上的线装。

南航旗下的18架空客330飞机,选择的合作伙伴和卫星方案也与东航完全一致,其中10架飞机改装,8架飞机是在生产线上线装,目前还有2架尚未交付,此外,南航自4月底开始交付的20架波音789飞机同样采用ku方案,并会在近期将采用ku方案的330和789飞机都升级到容量带宽更大的高通量HTS-Ku方案,而20架尚未交付的空客350则计划采用高通量ka卫星方案。

与上述三家航空公司不同的是,海南航空的17架波音787机上Wi-Fi的配置,是与同为海航集团旗下的兄弟公司喜乐航合作,其中喜乐航作为服务运营商,负责采购中国电信的流量和松下的机载设备,后续机上Wi-Fi的运营收入则与海南航空分成。

相比之下,国航在机上Wi-Fi布局上的步伐启动并不晚,但决策却谨慎保守得多。

早在2012年8月,国航基于ATG地面基站的互联网航班就进行了首飞测试,之后又陆续测试了空中局域网、ku波段等几乎所有机上Wi-Fi的解决方案,但目前还没有一架飞机正式投入机上Wi-Fi的商业运营。预计今年交付的空客350飞机将是国航第一批装配机上Wi-Fi的机型,采用的依然是ku波段卫星方案,合作伙伴同样是中国电信与松下。

除了上述几家公司,一些中小航司也对机上Wi-Fi的布局跃跃欲试,不过目前还都处于研究或与相关合作方洽谈的工程中,春秋航空、深圳航空、祥鹏航空、南航等航司的部分机型,则采用了无法真正实现空地互联等空中局域网试水。

相比之下,国外航司的机上Wi-Fi布局步伐快不少。根据国外权威机构Routehappy发布的2018全球机上Wi-Fi报告,目前全球共有82家航空公司提供机上 Wi-Fi。按照可联网座位里程(ASM)计算,2017年全球民航客机43%的比例能够机上联网,美国航企86%的飞机可以机上联网,美国以外地区32%的飞机可以机上联网。

成本和带宽魔咒

“国内机上互联还处于起步探索阶段,尚未真正规模化运营,也未形成成熟的运行模式和商业模式。“空地互联网产业联盟总干事王淼如此描述国内机上Wi-Fi产业的现状。

王淼所说的“成熟的运行模式和商业模式”,主要是指航空公司能够以更低的成本运营机上Wi-Fi,并获得可以覆盖成本进而获得收益的收入来源,旅客也能在空中获得更好的上网体验,而要达到这两点并不是件容易的事。

目前,航空公司对空中Wi-Fi服务的投入成本,主要包括飞机采购,改装或安装设备的费用,以及宽带流量的使用费(通常是按T为单位购买),此外,飞机停场改装影响的正常飞行运营,以及机上Wi-Fi设备增加飞机重量、通信天线增加飞行阻力而带来的飞行耗油量的增加也是要考虑的因素。

对东航来说,改装一架飞机的费用在40万美元左右,这与新机新装的成本差别不大,不过对于使用复合材料更多的波音787等新机型来说,改装难度和成本费用会更高。

至于实际空中上网的流量费用,根据东航的测算,按照目前的机队规模,一个国际远程航班的流量费用大概在3000多元人民币(相当于一张经济舱机票的价格),一个国内航班则在500~600元人民币,国际航班上平均每人多上网时长在4小时左右,国内航班则在1小时40分左右。

而综合国内外航空公司的实践,目前机上Wi-Fi创造的收入,主要有四个来源:一是向乘客收取使用Wi-Fi的费用;二是登录界面的广告收入;三是空中商城与目的地酒店及购物;四是提供优质内容,向乘客提供直播内容、付费视频等。

对国内的航空公司来说,目前直接向旅客收费还没有先例,机上Wi-Fi的商业模式主要来自后向收费,最容易操作的就是广告。

比如东航的机上Wi-Fi就提供100个免费上网名额(实际航班上能够同时100人上网的情况并不多),在登陆页面和一些小游戏中则可以看到其他品牌方的身影。

张驰对记者透露,在空中开放使用手机后,来寻求商业合作的企业越来越多,公司也在探讨更多联合营销的方式,包括众筹、拍卖等,此外还上线了空中商城,销售符合东航乘客调性的产品。

“现在也有通信运营商或设备提供商,提出了为航空公司免费提供相关软硬件,并参与后续商业运营分成,类似海南航空与喜乐航的合作模式。”王淼告诉记者,但目前大型航空公司还是倾向将后续的运营权由自己主导,分成模式的实施可能更多会被中小航司接受。

不过,多家已经上马机上Wi-Fi的航空公司人士对记者坦陈,目前从空中上网获得的辅助收入,还是无法覆盖为之投入的成本,而对于国外航司普遍在实施的向旅客收费,由于国内的政策没有明确的规定是否能收或者不能收,各家公司也在等待“第一个吃螃蟹的人”。

在国外,向旅客收费是目前主流航空公司机上互联最主要的收入来源。《翱翔蓝天:乘客连接为全球航空业带来的商业机遇报告》的最新预测显示,这部分收入在2018年预计达到8.2亿美元,占机上互联市场的89%。

国外的航空公司针对Wi-Fi的收费方式多种多样,比如内陆航班按日、月、年提供套餐,国际航班普遍是按小时计算上网费,有的是按流量收费,还有的航空公司会为会员提供里程积分换上网时间的服务,或者对高端舱位或高级别旅客会员才提供免费Wi-Fi服务。

已经在空客350飞机上实施Wi-Fi收费的香港航空服务总监简浩贤告诉记者,目前香港航空的长航线机上Wi-Fi前15分钟是免费体验,超出后旅客可以再订购不同时间段的套餐。目前测算下来航班上有一成的旅客会为此付费,先购买一二个小时尝试的占30%,长航线购买六小时以上的更是达到66%。

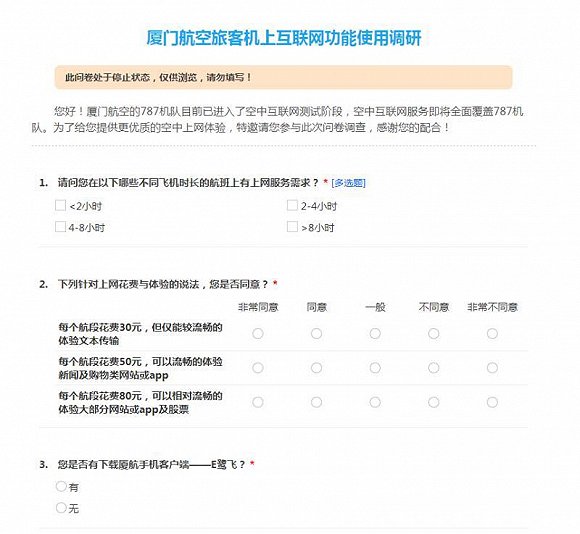

而据记者了解,目前包括东航在内的内地航空公司,也已经在研究探讨可行的收费模式。前段时间,厦门航空就发布了一份关于机上互联上网功能使用的调研问卷,其中在收费形式上列出了三种选择:每个航段花费30元,但只够较流畅地体验文字传输;每个航段50元,可以流畅地体验新闻及购物网站或App;每个航段80元,可以相对流畅的体验大部分网站或App及股票。

“相对于美国航空公司对旅客起步价十几刀的Wi-Fi收费,我们目前的旅客还很难有这么高的消费能力,国内也没有美国这样‘首件托运行李都要钱’的消费习惯。”民航业内人士林智杰对记者指出,类似香港航空和阿联酋航空等“免费+付费”的模式可能更具参考性。

“收费的目的并不只是为了增加多少收入,而是希望借此提高资源的使用效率,让真正需要在空中上网的人获得更好的体验。”张驰对记者指出,目前,如何持续优化旅客的空中上网体验,也是他关注的重要工作之一。

记者体验了国内外多家航空公司的机上Wi-Fi后也发现,相比于地面常用的4G网络,空中上网的速度与地面体验还有不小的差距,这主要受制于卫星资源数量和带宽,需要等待更大容量的卫星和高通量技术的落地应用来提升,因此,国内大多数航空公司目前是将浏览视频大功能屏蔽的,而当共同上网的人数超过50人时,浏览微博微信就会变得困难。

“Wi-Fi稳定性和速度是各大航空公司比拼服务的关键,也是商业模式能否成功嫁接的关键。” 广州民航职业技术学院副教授綦琦对记者指出,而能否达到让旅客基本满意的上网体验水平,取决于航空公司采用的接入技术总频带宽和同时接入用户所需的数据流量。

对于机上Wi-Fi,海航控股CEO孙剑锋则对记者指出,“必须突破成本和带宽魔咒。”