随着互联网时代的到来,民航空中Wi-Fi业务正在世界范围内快速普及逐渐成熟。国内航司空中Wi-Fi业务尚处于起步阶段,与欧美航司相比有一定差距,正在摸索追赶中。

空中Wi-Fi特指,民航飞机在高空飞行过程中,实现空地互联,为旅客提供空中Wi-Fi接入互联网上网服务,不含空中局域网。

本文将围绕国内航司空中Wi-Fi发展实际情况,从技术、业务、市场三个角度分析行业的现状与未来。

一、空中Wi-Fi技术

空中Wi-Fi技术解决方案,分ATG地面基站模式和卫星模式两种。关于机上局域网方案,由于是使用无线AP在机舱内组无线局域网,无法实现真正意义上空地信息互联,故不在本次讨论范围内。

ATG地面基站模式

ATG地面基站模式,是在飞机航路航线下,架设地面基站,地面ATG基站向高空发射无线网络信号,飞机用安装在腹舱ATG接收器接收无线信号,飞机在航路上飞行,一路接收地面ATG基站发射的无线信号,实现机舱旅客空地互联无线上网,类似移动手机技术。ATG地面基站模式,虽然机载设备成本较低,但飞机改造过程中需要在飞机腹舱钻孔,且不可恢复,有一定的不确定风险。目前所有ATG设备改造厂家的这样操作,都未获得波音、空客的STC改装认证。在飞机未来处置方面,会造成不利影响。另外由于国内无线电管制,ATG模式下的空地互联需要申请一个专用无线电频率,在现在无线电频率高度紧张的大环境下,是否能申请到专用频率,也是一个未知风险。由于ATG模式,对地形与天气的限制较多,抗干扰能力弱,稳定性差,不能实现越洋飞行,一般这种模式只限于国内航线。东航、国航都小规模测试过使用ATG地面基站模式,实现空中Wi-Fi空地互联。在美国市场,早期GOGO公司就是采用ATG地面基站模式,为北美多家航空公司提供空中Wi-Fi支持,后来由于用户体验问题,被美国航空终止合作。

ATG地面基站模式示意图

卫星模式

卫星模式的空中Wi-Fi方案,是指飞机飞行过程中,通过接收无线卫星通讯信息,实现机舱旅客空中上网的解决方案,这是目前航空公司采用最多的一种方案。无线卫星通讯是目前主流的通讯方式,从国际空间站的空地通讯,到海事卫星救援电话,都采用这种技术。航空公司采用此模式实现空中Wi-Fi,有三种卫星方案可供选择L波段卫星、Ku波段卫星、Ka波段卫星。三者之间区别如下:

不同波段卫星模式的比较

L波段卫星通讯是最古老的卫星通讯方式之一,目前海事卫星电话都使用此方案。阿联酋航空、新加坡航空采用L波段卫星实现空中Wi-Fi功能。L波段卫星主要是用于海上救援,覆盖面广,但带宽窄,速度慢,成本高。

Ku波段卫星通讯是当前最主流的方案,大多数航空公司都选择Ku波段卫星实现空中Wi-Fi业务。这个技术最早由波音研发,用于美军空军一号,但由于技术过于超前,无法进行民用,波音把空中Wi-Fi的Connexion的业务和部门,整体卖给松下航电Panasonic,后者经过多年的改进与发展,逐步在民用航空领域推广,实现商业化。Ku卫星空中Wi-Fi方案技术上比较成熟,除国际卫星通讯费稍贵外,整体性能稳定与速度较快。这也是当前技术环境下,国内航空公司空中Wi-Fi业务最可行的解决方案。

Ka波段卫星通讯方案,是面向未来的大容量低成本卫星通讯解决方案。行业领先者ViaSat公司,一颗Ka空地互联服务卫星容量达到140Gbps,超过目前在轨通讯卫星服务的总容量。中国在2017年4月发射了实践13号Ka通讯卫星,通讯总容量超过20Gbps,正在这个领域大步追赶。Ka波段卫星通讯2015年开始在海外部分地区试用,目前还无法在中国领空使用,Ka波段卫星频率还未获得工信部认可,国内仅处于科研阶段。这是面向未来的超大容量卫星通讯方式,性价比高,成本低,但从科学研究到商业应用还有一段路要走。目前美西南和捷蓝航空,在北美市场试用ViaSat公司的Ka卫星解决方案实现空中Wi-Fi。

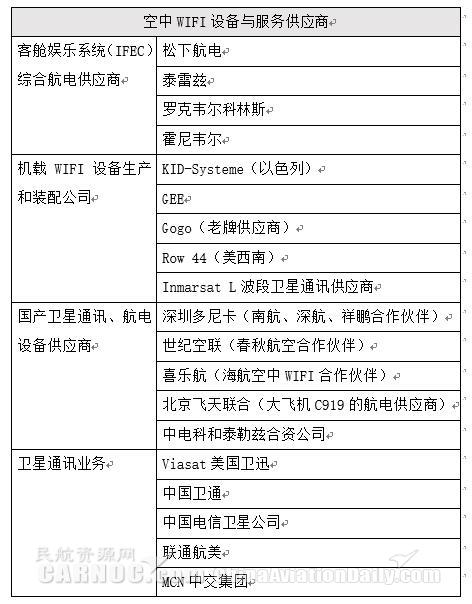

空中Wi-Fi航电设备与服务供应商

中国民航机队主要由于波音、空客组成。空中Wi-Fi领域比较有实力的航电设备与服务供应商多为海外公司,名录如下:

空中Wi-Fi航电设备与服务供应商

在空中Wi-Fi领域涉及飞机结构改造、航电系统开发、设备维护标准制定等等工作都由欧美强势公司把持,国产航空设备供应商,还需多多努力。

二、 空中Wi-Fi业务

国内民航空中Wi-Fi业务处于刚启动阶段,有8家航空公司对外宣传,在部分航线提供空中Wi-Fi服务。经调研发现,国内实际只有5家航空公司拥有了空中Wi-Fi业务实现空地互联,另3架航空公司只是空中局域网,不是真正意义上的空中Wi-Fi地互联。截至2017年8月31日,这8家航空公司开展空中Wi-Fi业务的情况如下:

国内8家航空公司业务开展情况

从数据对比可以看出,东航在空中Wi-Fi领域遥遥领先。大中华地区排名第一,亚太区排名前三,机上Wi-Fi可用客公里数排名全球前20名。东航采用Ku卫星方案,通过与松下航电、中国电信合作,已完成对69架客机空中Wi-Fi设备升级,并投入大规模商业运行。目前东航欧美澳全部远程航线,日韩港台部分航线,国内重点商务航线实现空中Wi-Fi覆盖。每天为170多个国内国际航班,提供空中Wi-Fi服务。通过近2年的空中Wi-Fi服务规模化运营,东航在此领域积累了丰富的服务与运维经验,引领行业发展,成为标杆企业。

南航在这领域谨慎前行。南航采用Ku卫星方案,同时与世纪空联、深圳多尼卡、松下航电三家公司合作,通过实践与比较,找出最适合自己的空中Wi-Fi供应商。目前已完成10架飞机的空中Wi-Fi设备改装,主要投放在广州-澳洲航线。

国航在空中Wi-Fi领域之前选型为ATG基站方案,从目前动向看,国航内部应该在做调整,逐步弱化ATG方案,考虑使用KU卫星方案实现空中Wi-Fi。

海航、厦航分别有11架、6架客机进行了空中Wi-Fi的设备改造。

深圳航空、春秋航空、祥鹏航空部分航班采用机上局域网方式改造飞机。

三、 空中Wi-Fi市场

市场规模预估

2017年民航空中Wi-Fi旅客潜在消费市场预估为24.5亿-84亿。依据民航年报,2016年旅客总运输量4.88亿人次,国内航线运输旅客4.26亿人次,港澳台与国际航线运输旅客0.62亿人次。乐观估计当国内航线Wi-Fi定价为10元/次,国际航线Wi-Fi定价100元/次,分别有60%、80%的国内国际航线旅客预订空中Wi-Fi,2017年空中Wi-Fi市场乐观收入估计84亿。悲观估计当国内航线Wi-Fi定单为5元/次,国际航线Wi-Fi定价为50元/次,分别只有30%,50%的国内国际旅客愿意付费购买空中Wi-Fi服务,2017年空中Wi-Fi市场悲观收入24.5亿。行业年增长率为12%,未来五年空中Wi-Fi收入市场预测如下:

民航空中Wi-Fi业务潜在收入预估

空中Wi-Fi的收入,会随着民航旅客运输量增加逐年提高。

2016年民航在册客运飞机2950架,为实现空中Wi-Fi业务,需要对现有飞机或新进口飞机进行改装,安置天线与发射器,设备改造费用约70万美金/架(450万人民币/架),飞机制造商会根据实际情况给一定优惠。整个飞机改装市场约1328亿,年增长率10%,未来五年飞机改装市场规模预测如下:

空中Wi-Fi飞机改装市场规模预估

飞机改装市场是一次性投入,这里数值是市场最大预估。

收入与成本

目前行业处于探索阶段,国内各家航空公司,都免费提供空中Wi-Fi服务。未来空中Wi-Fi肯定会收费,主要收费模式有向前收费,向后收费,混合收费三种。向前收费就是向信息使用者、浏览者收取单次上网费,这也是海外航空公司最普遍做的一种收费模式。向后收费就是向信息提供者收费。例如:航空公司向电商网站、游戏网站、证券资讯平台向收取一定空中Wi-Fi流量费,这些公司把空中Wi-Fi使用特权,作为服务一部分,向他们特定客户或高级会员开放。航空公司搭台,互联网公司唱戏,这是普通旅客最容易认可的一种方式。混合模式就是前两种模式混合,旅客免费使用空中Wi-Fi只能访问特定合作网站,且有推荐弹出广告;旅客付费使用空中Wi-Fi,则可以享受高速优质的上网体验。

航空公司对空中Wi-Fi服务的投入成本,除了飞机改装初期的设备费用外,还要考虑在飞机运行过程中,租赁宽带的使用费用,机上Wi-Fi设备增加了飞机重量、通信天线增加飞行阻力而增加飞行耗油量等等这些因素。总体来说,空中Wi-Fi服务,对旅客和航空公司都是比较昂贵的。

在市场培育阶段,各航空公司的空中Wi-Fi业务短期内均无法盈利。但机上Wi-Fi服务可显著提升旅客的飞行体验,切实满足部分旅客的实际上网需要。国内各大航空公司在这领域,都在加大投入力度,空中Wi-Fi服务将逐渐成为优质航空公司,新的服务标杆。

之前有业内人士透露,有关方面正在推进在飞机上使用电子设备的法律修订,预计将在2017年完成。如果在飞机上使用移动手机的限制放开,那市场客户将进入爆发性增长阶段,基于空中Wi-Fi技术的空中语音通讯业务,视频通话业务将全面启动,未来市场想象空间更为广阔。

相信在国内民航企业、航电设备制造商、卫星通讯网络供应商的共同推动下,中国民航的空中Wi-Fi业务将逐步普及,并成为移动互联网应用新入口。