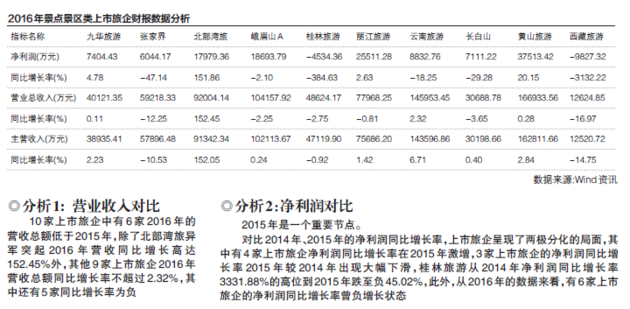

6月30日,证监会网站显示,井冈山旅游发展股份有限公司(下简称井冈山旅游)、普陀山旅游发展股份有限公司(以下简称普陀山旅游)双双披露《招股说明书》(申报稿,下同),正式进入申请IPO的队伍,另据此前媒体报道,山西五台山文化旅游集团也在2017年3月公开招募相关机构,明确表示将筹备IPO。

回溯2016年,旅游业A股IPO数量为0,相比之下,今年旅企在冲刺IPO的进程中,显得热闹了许多,而值得注意的是,上述不论是准备冲刺IPO的旅企还是正在筹备的,都属于景区景点类型的旅游企业。

中国社科院旅游研究中心特约研究员杨彦锋向《每日经济新闻》记者认为,目前旅企上市的这股风潮有两大因素在驱动,一个是现在投资的机会偏少,而资本在追逐一些稳妥或者是有增值潜力的标的,旅游是大方向,大消费和休闲是长期看好的一个行业;二是随着消费升级,景区不在单一的靠门票、索道之类的收入,有了更多二次消费的挖掘空间。

国内上市旅企已超60家

当前旅游企业资本化现状是如何的?

据国家旅游局于2017年5月发布的《2016中国旅游上市企业发展报告》(下简称报告)显示,目前,登陆国内资本市场的旅游企业共有60家,市值合计数千亿元。其中主板企业25家,登陆港交所企业5家。另有登陆海外市场的国内旅游企业5家。

国内上市的旅游企业,业态分布包括景区景点、宾馆酒店、旅行社几大类,其中景区景点企业约占28%,较2015年比例上升4个百分点。

同时报告还表示,景区演艺行业进入高速发展时期,国内景区板块2016年实现总体收入148.14亿元,同比增长13.27%,传统景区资源优势明显,经营性资产主要以门票和景区交通为主,凭借较高的知名度及较大的游客底量,经营情况稳健。

除了市场仍处于红利期,政策方面也为旅企上市带来了利好消息,对比2016年,旅游业A股IPO数量为0,相比之下,2017年几家大型旅企冲刺IPO仍然值得期待。

《每日经济新闻》记者注意到,2016年底,国务院印发《“十三五”旅游业发展规划》,规划指出,积极推进权属明确、能够产生可预期现金流的旅游相关资产证券化。支持旅游资源丰富、管理体制清晰、符合国家旅游发展战略和发行上市条件的大型旅游企业上市融资。加大债券市场对旅游企业的支持力度。预计到2020年,旅游市场总规模达到67亿人次,旅游投资总额2万亿元,旅游业总收入达到7万亿元。

对此,方正证券研究所旅游行业分析师贺燕青在接受《证券时报》采访时表示:中国旅游行业进入政策蜜月期。

景区类旅企面临转型挑战

据发展报告对国内旅企上市趋势分析,国有企业改革将加快推进旅企上市,目前,国内上市旅游企业以国有企业为主,旅游行业内的国有企业改革将继续走在全国前列。各级国有旅游企业将加快整合优质资源,建立大型旅游控股集团,运用多层次的资本市场,实现优质企业实现资本的对接。

而目前,正在冲刺IPO的井冈山旅游和普陀山旅游,其背后都有地方国资的身影,但值得关注的是,当下整个旅游市场也在发生变化。

从消费主体来看,目前国内旅游已经从小众市场向大众市场转变,国民人均出游次数从1984年的0.2次增长到2015年的3次,增长了14倍,国内游客数量从1984年的约2亿人次扩大到2016年44亿人次,增长了21倍。而随着国民大众旅行经验不断和80、90后为主体的游客数量增长和主体结构变化,旅游市场也发生了相应的变化。

杨彦锋表示,受目前消费升级浪潮的影响,对景区、景点的旅企而言,不光是单一驱动的门票经济。现在景区有很多复合消费、二次消费挖掘的潜力,比如说景区民宿酒店、特色住宿,以及环保车、索道、高空跳伞、热气球、文创商品等二次消费,消费升级带来的景区收入增长的空间挺大。

受益于此,也让准备上市或者已经上市的旅企在资本市场有了更多想象空间。旅游行业内人士分析,过去景区没有二次消费或消费升级的发掘空间,景区建成后,就能够看得到它比较明确的天花板。所以这类旅企IPO,大家觉得这是比较平稳的一种企业了,对投资的题材或者想象空间的吸引力有限,反而不喜欢。但现在很多投资者觉得,它们还有很多的空间可以挖掘。

但是,要做好这块市场,对很多旅企而言,仍面临着不小的挑战。

江苏省旅游业协会副会长王洁平此前曾公开表示:当前旅游业的问题,主要表现在需求侧日益增长而升级变化的旅游消费需求与旅游业供给侧有效供给不足、拉动消费不力之间的矛盾。单一性、同质化、低效率,已是诸多景区的“瓶颈”和“软肋”,旅游需求旺盛但旅游产业主体创新能力不强的矛盾十分突出。

能否在日益变化的市场需求和市场竞争表现出适应性和灵活性,是否能及时转型、创新旅游业态,仍是一个考验。杨彦锋表示,即便旅企意识到景区有很多这种复合消费和二次消费挖掘的潜力,但要充分把这些潜力释放出来,仍需要一个很强的运营和市场把握能力。此外,现在一些景区为了升级4A建设运营标准,如果前期投资压力比较重的,可能导致长期的还款压力也比较重。