最近参加了途牛、同程和驴妈妈的年会,主题基本上是“线上+线下”、“流量+IP”、“产业链+生态圈”等等。由于本职公司还是以实业为主,因此比较关心同行业的公司在干啥事,“带头大哥”往哪个方向跑,于是有了看看旅游上市公司动态的想法。

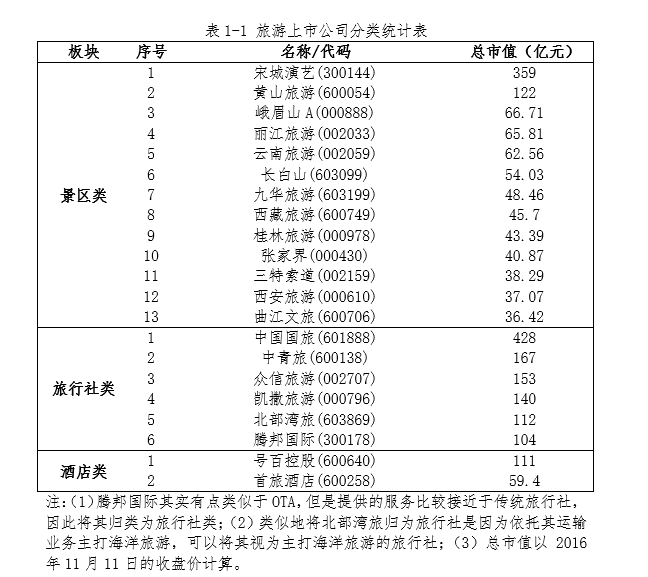

要想分析旅游上市公司,首先我们需要区分其类型,按照东方财富网的旅游板块的分类(我剔除了两家房地产企业),将分析对象分类成了13家景区类、6家旅行社类和2家酒店类总计21家旅游上市公司(同一类型里面按市值的从大到小进行排序)。结合自身公司的类型以及旅游上市公司的数量构成结构,本文重点分析景区类的上市公司,主要从“营”“利”状况、盈利模式和投资方向三个方面进行分析。

一、整体“营”“利”

1、高市值稳健高营收,低市值求变有逆袭

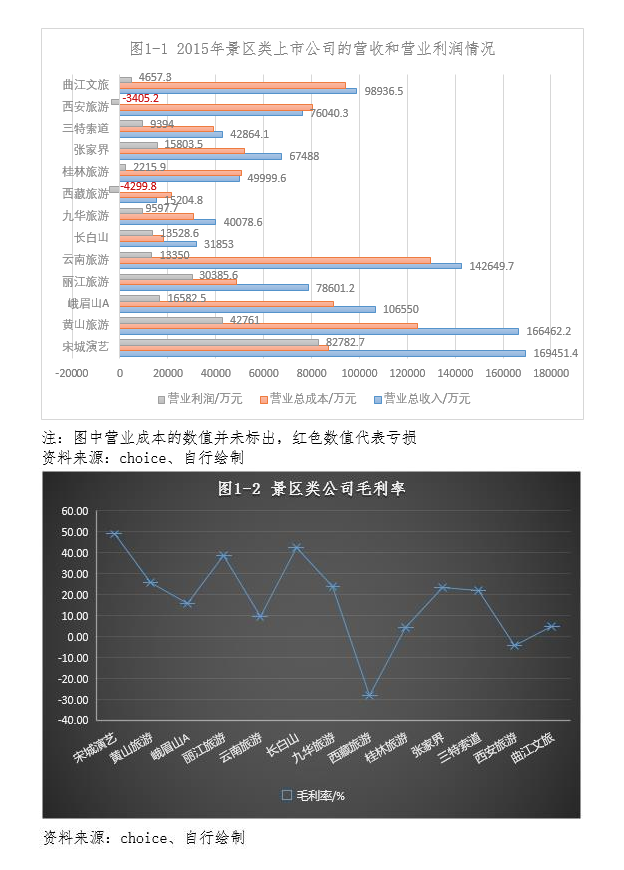

从景区类上市公司的整体营业收入来看,整体出现了一个长E型走势,即表现为高市值与低市值两端呈现出较好的营收体量,中间只有少数表现较好。比如市值过百亿排在前两位宋城演艺与黄山旅游的2015年的营业收入都超过了16亿元,市值较低的曲江文旅(36.4亿元)与西安旅游(37.07亿元)则分别有9.89亿元和7.6亿元进账,表现都算不错。

其中曲江文旅除开景区运营的收入外,还在其他多元业务上也有不错的表现,酒店餐饮、周边贩卖、旅游服务管理和园林绿化上获得了超过3亿元的营收。这里有一个值得注意的地方是,尽管曲江文旅在2013年尝试过旅游地产的投资(有可能是购买了部分商业地产),但是最近两年都没有这一块的收入。

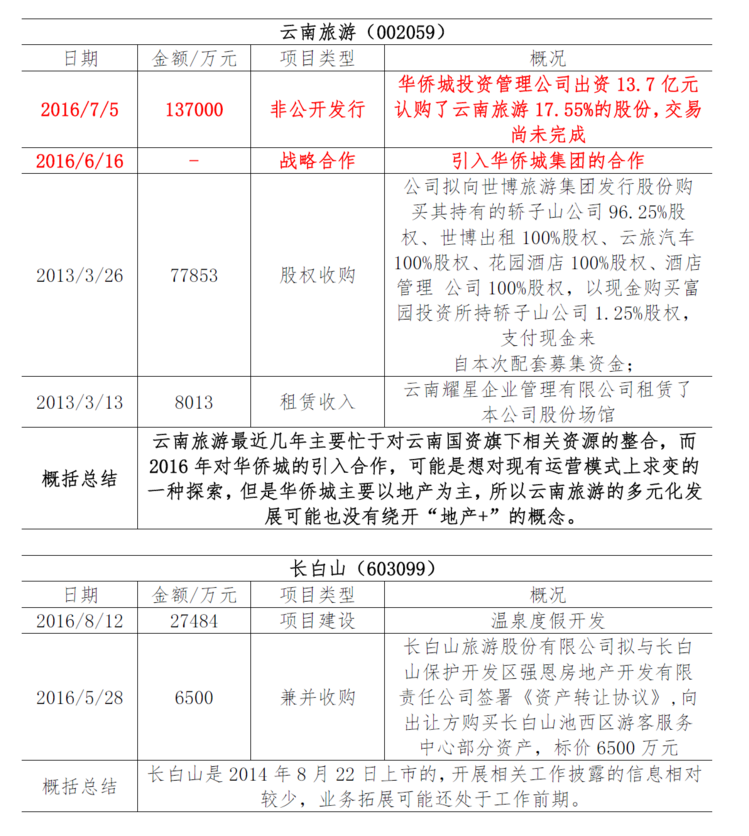

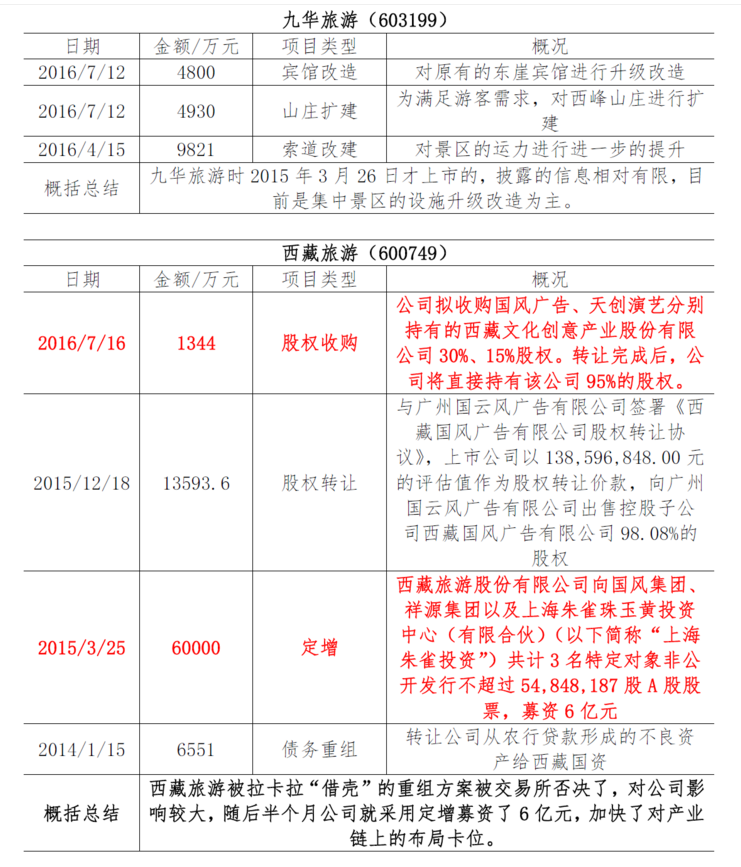

而除开上面所述的几家公司之外,市值中后段的上市公司里面,只有云南旅游表现较为出色,录得14.26亿元的营收。西藏旅游和长白山的营收规模在行业中处于末端,尤其是西藏旅游2015年的营业收入只有1.52亿元,与自身的市值匹配度较差,最近两年营收一直处于下滑通道中,而营业成本的持续走高,对利润空间压缩明显,已经联系两年营业利润处于亏损状态,最终靠出售了子公司(西藏国风广告有限公司)的股权得以实现盈利。

2、演艺获利独占鳌头,区域整合冰火两重

从企业的盈利能力的角度来看,拥有文化演艺特色的宋城演艺(千古情)和丽江旅游(印象丽江)都有着不俗的盈利能力,景区整体的营业毛利率分别达到了66%和71.5%,文化演艺板块对总营收的贡献分别达到了96.41%和27.84%。

尤其是宋城演艺对于文化演出的高度依赖,一方面显示出了较强的盈利能力,2015年观演人次达到了2233.83万,大幅增长53.42%,人均营收达73.1元,人均利润达到了48.3元,比较可观;另一方面财大气粗的宋城也在不断进行规模的扩张和业务拓展,尤其是2015年3月宋城演艺作价28亿元收购六间房100%股权,试水直播平台,希望在直播风口中结合自身的演艺产品可以产生协同效应。不过直播行业,一向是铁打的平台,流水的主播,能对宋城产生多大的影响还是未知数。

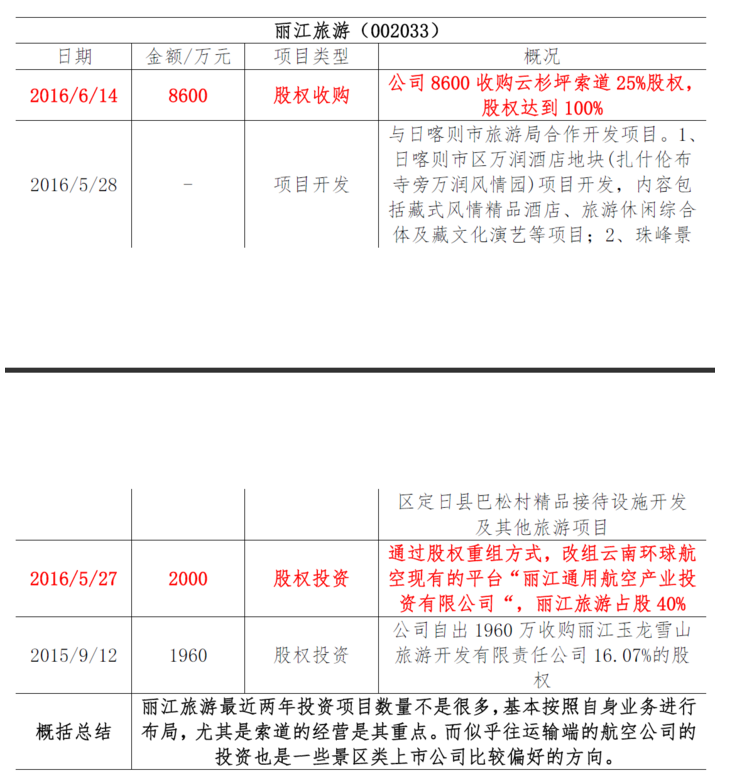

相比之下丽江旅游的“索道+演艺”两条腿走路一直比较稳健,两者的营收贡献超过了80%,并且最近的重心放在了索道资源的整合上。2016年6月14日丽江旅游以8,600万元的价格收购(香港)久益国际持有的丽江云杉坪旅游索道有限公司25%股权之后,其持有了玉龙雪山索道、云杉坪索道和牦牛坪索道三条索道的100%的股权,进一步垄断了该区域的索道资源,索道业务在丽江旅游营业收入中占比达到了56.77%,成为了该公司最主要的营收和利润来源。

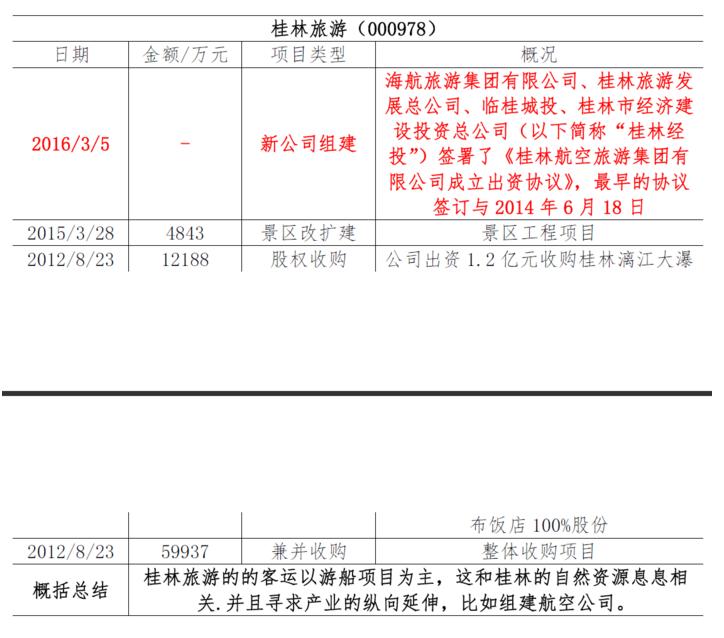

在区域旅游资源的整合中,各地的表现呈现出冰火两重天的境况。像黄山旅游和丽江旅游在各自的区域资源领域中具有一定的垄断优势,“禀赋+运营”的驱动下,毛利率分别达到了25.69%与38.66%, 获取了4.28亿元和3.04亿元的营业利润,处于行业较高水平。而同样具有区域垄断优势的桂林旅游和西安旅游表现则较为惨淡(这里不以亏损最为严重的西藏旅游举例是因为,西藏旅游的实际控制人其实是欧阳旭及其家族,即便和政府有合作关系,但是区域资源的垄断程度也要低得多),毛利率分别只有4.43%和-4.48%,前者获取营业利润2215.9万,后者甚至出现了亏损3405.2万的窘境,最终靠处置了部分非流动资产使得报表获利。

在区域资源经营上的分化,提示我们,好公司终究是干出来的,手里有一手好牌不代表一定能盈利。相反,如何去资源化或许是我们需要思考的一个问题。

二、盈利模式

1、门票+客运依旧主流,但“不务正业”的企业越来越多

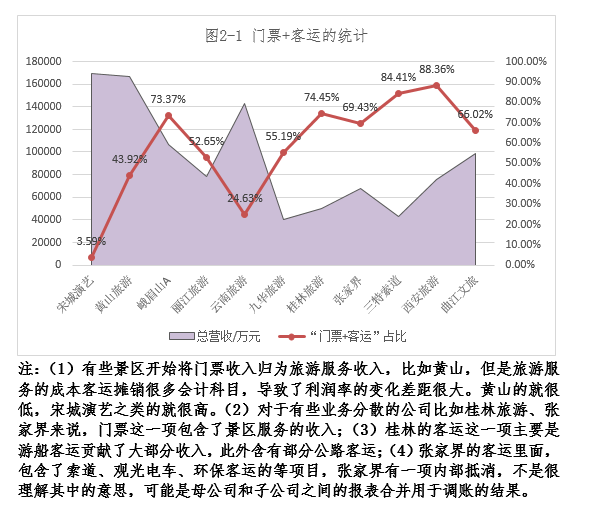

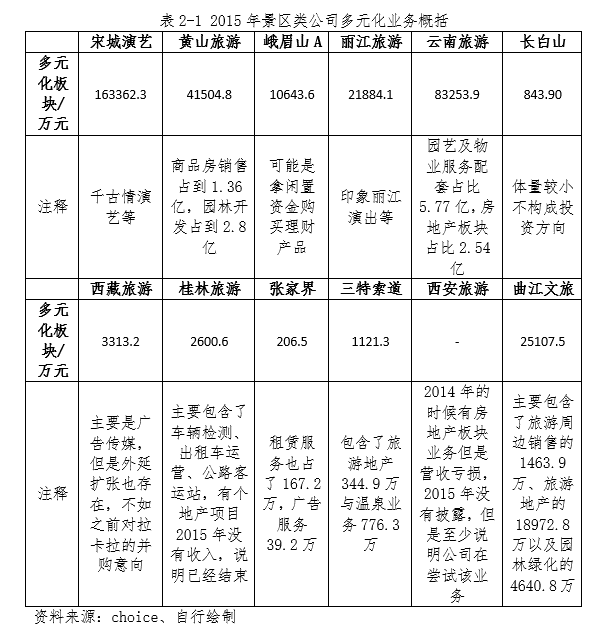

在统计数据的时候,我把营业收入分了五大板块,分别是门票板块(有些公司改称为旅游服务收入)、客运板块(包含索道和其他交通)、酒店住宿板块、线下板块(主要包括旅行社业务)和其他版块(也叫多元化板块),基本上前面四个板块是景区类旅游公司会主要涉及到的几个方面,最后一个其他版块作为产业衍生或者营运试点在进行。

总体来说,景区类上市公司的主要营业收入来源依旧是“门票+客运”(因为长白山和西藏旅游的业务分类比较模糊,在统计前三板块的内容上并没有分开披露而是直接以游客运营和景区营运来代替,所以在考虑门票+客运对于公司的重要性的时候,将他们剔除)。

根据图2-1显示可以看见,除开极度依赖文化演艺的宋城演艺和业务多元化的云南旅游之外,剩下8家公司的“门票+客运”都超过了40%,三特索道和西安旅游(西安旅游披露的旅游服务收入范围较大,实际结果应该会有所下调,但是应该维持在相对较高水平)的占比甚至超过了80%。因此“门票+客运”的传统格局在短时间并不会发生颠覆性的转变,这是由景区类公司的性质决定的,收入依附于很多自然或者人文资源,“门票+客运”恰恰是最直接的切入点。

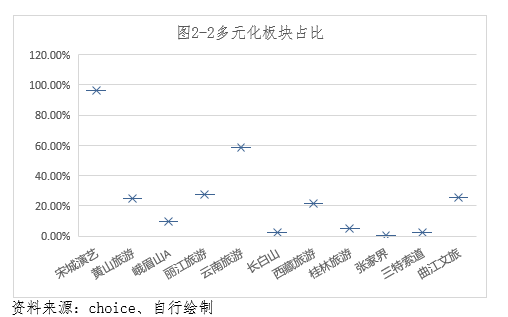

尽管“门票+客运”还是主流,但是还是有些公司在做着业务上的转变,图2-2的宋城演艺因为文化演艺本身就是它主打特色的主营业务,因此放在这里不是特别合适,但是为了保持数据的完整性还是放在图上了。

如果不考虑宋城演艺的特殊性,在多元化经营方面,云南旅游走在了前端,在14.26亿元的总营业收入中,贡献了5.77亿元的园艺及物业服务,以及2.55亿元的房地产板块,合计占比58.36%,多元发展脚步较快。得益于云南的园艺市场、花卉市场的发展,云南旅游在园艺、物流上的发展稳定,近几年没有出现大幅度的波动,但是房地产板块近几年发展较为激进。2013年的房地产板块营收只有5090万,到2015年已经涨到了2.55亿元,并且在今年6月通过与世博集团的战略合作协议,引入华侨城的参与,加快了对地产板块投入和旅游生态全的建设。

此外,与云南旅游类似的是,黄山旅游1.36亿元的房地产板块与2.8亿元的园林开发也使其多元化板块营收的占比达到了24.93%;前文提及的曲江文旅的多元化板块主要包含了旅游周边销售的1463.9万元、旅游地产的18972.8万元以及园林绿化的4640.8万元,合计占比25.38%,这几者的共性基本都是含有“地产+”模式,不得不说房地产行业的产业延伸概念是在太宽泛,似乎到哪里都可以看到它的身影。丽江旅游的文化演艺应该是相对特殊的业务,助其的多元化板块营收占比也超过了27%,但该该业务开发的难度较大,不具有一般性。

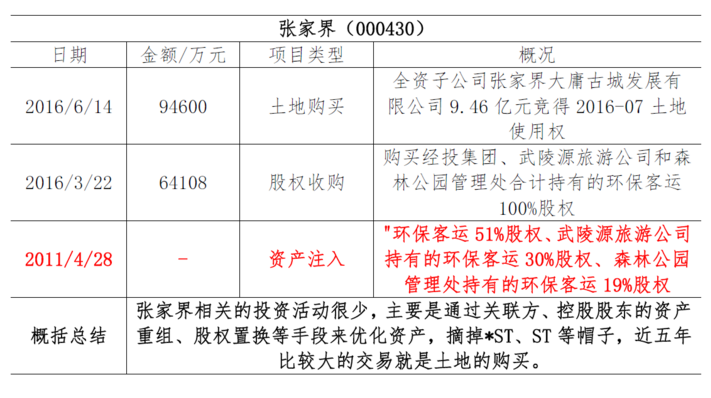

长白山、桂林旅游、张家界的多元化业务开发都是比较缓慢的,占比分别只有2.65%、5.2%和0.31%,这可能和当地政府的政策意愿较为相关,此外在最近几年宏观经济形势欠佳的情况下,公司面对的营运压力也与日俱增。这里有一个需要注意的地方是,虽然峨眉山的多元化业务收入占比达到了9.99%,但是通过表报的观测和公司的其他事项搜寻来看,这部分收入很可能是公司的闲置资金购买理财产品的结果,如果是这样的话那么峨眉山的其他版块开发并没有看起来那么乐观。

在“不务正业”这一方面,按常理说,民营资本背景的西藏旅游相较于国资背景的旅游上市公司步伐应该会迈的更大一些。但是实际情况是,近3年除了西藏阿里神山圣湖旅游区开发项目一期工程之外,公司并未进行较大项目的投入,反而是连续两年的经营亏损(2014年亏损2890万元,2015年亏损4300万元)。

在这样的背景下,由联想牵线,有了拉卡拉想借壳西藏旅游上市的这一出大戏。双方在明显规避借壳线的同时,并没有很好的应对交易所的质问。刚好碰上了交易所对跨界并购、类金融证券化严格监管的档期,最终在今年6月终止了这个“重大资产重组”的计划。随后拉卡拉分拆金融业成立考拉金服落户广州,而西藏旅游还在重组债务,申请政府补贴进行续命。

我们看到了,景区类旅游公司其实也绕不过“门票+客运”的传统盈利模式,但是已经有一些公司开始在多元化业务发展了,只不过从目前的情况来看还是“地产+”的模式比较流行。

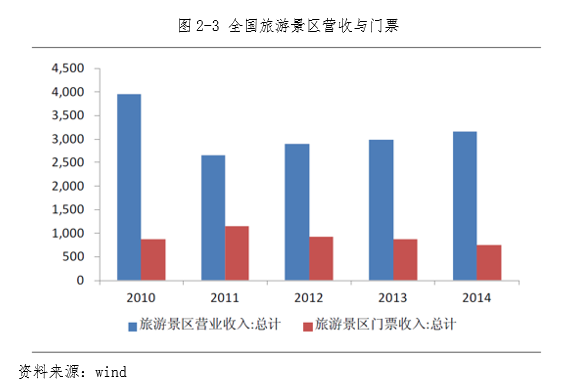

2、景区共享经济化道阻且长,关门收票的日子快要远去

尽管免门票的共享经济是大势所趋,但是这个关乎很多景区钱袋子的重要板块,也不是说割就割,去门票化的道路依旧还需要时间积淀。

关于共享经济的成功代表,有人说是滴滴快车,有人说是亚马逊。但我认为目前来看最成功的还是腾讯早期的QQ和阿里的支付宝,前者是拉近了人与人之间的关系,后者是拉近了商家和消费者的关系。那么在这么多旅游景区或者上市企业有没有成功的范例呢?“杭州西湖”就是典型的共享经济,我觉得再怎么宣传杭州西湖的成功都是废话。我只要知道,西湖即便不在周末也是游客满满,5公里的路程可以堵好几个小时,周边的房价属于杭州最高水平。

西湖的成功不是说简单的免掉门票就可以复制的,有其独特性和政府的支持性在里面。可以说目前大部分景区都是早期的时候,“两山夹一沟”造个门楼,装些栏杆就开始关门收票了,也是很多景区和相关上市公司的主要收入来源之一。尽管很多上市企业都在设法改造景区,但是并不是所有景区都适合造索道,建滑雪场的。然而有些人尽管不愿意承认,但是事实上门票市场的下滑几乎是不可逆转的趋势,关门收票的日子快要远去了,求思求变的战略规划需要提上议程。

三、投资发展方向

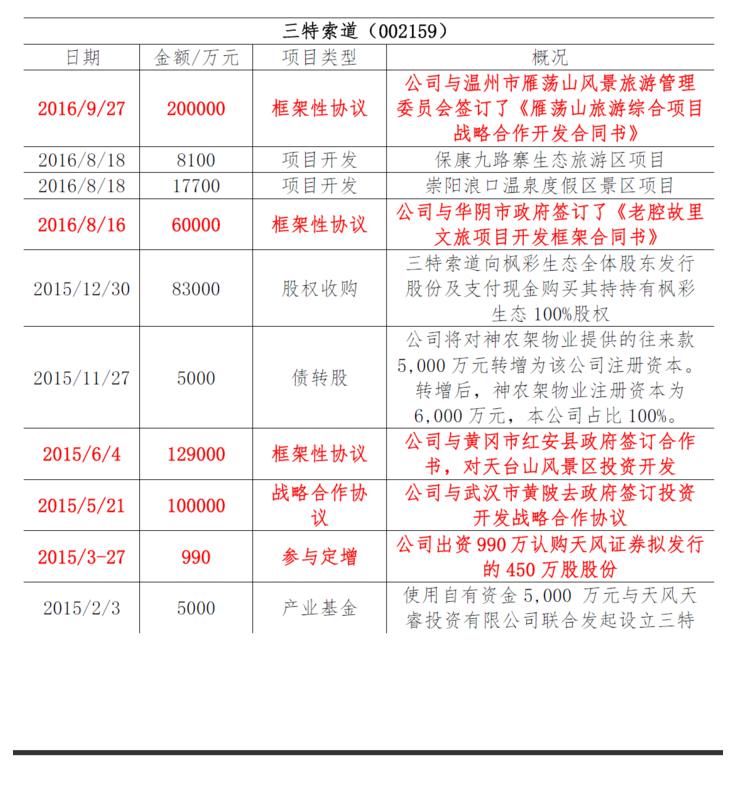

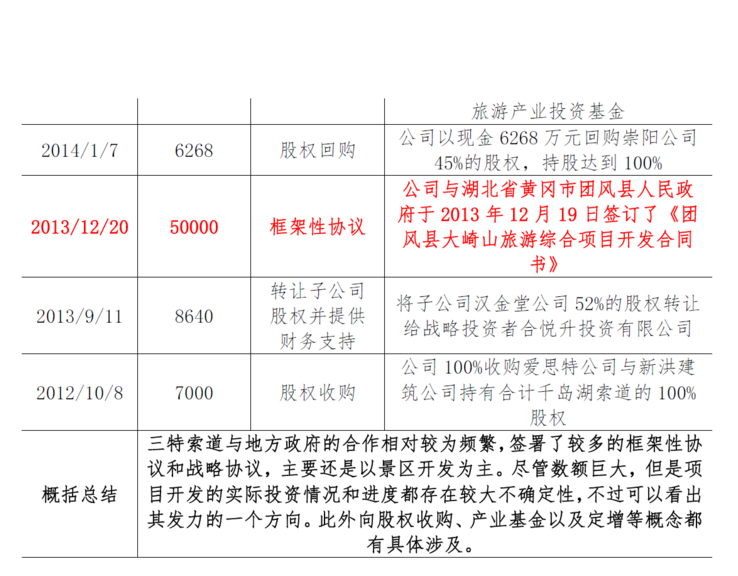

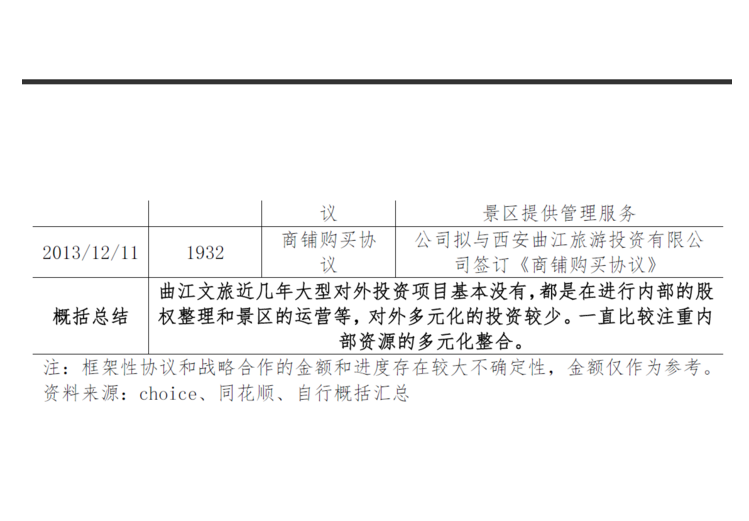

1、求思求变皆在路上,绕不开的是“地产+”

为了观测景区类上市公司投资重心的方向(战略方向),我统计了公司近三年或以上的主要涉及重要投资或者股权方面变化的信息,可以作为观测公司转型或者多元发展的一个方向。

结合上面各家景区类上市公司重要的投资项目和资金的运用方向来看,除开像九华旅游、长白山这样上市较晚,披露的信息不太完备意外,其他几家公司基本都在探寻转型或者业务多元化的方向。

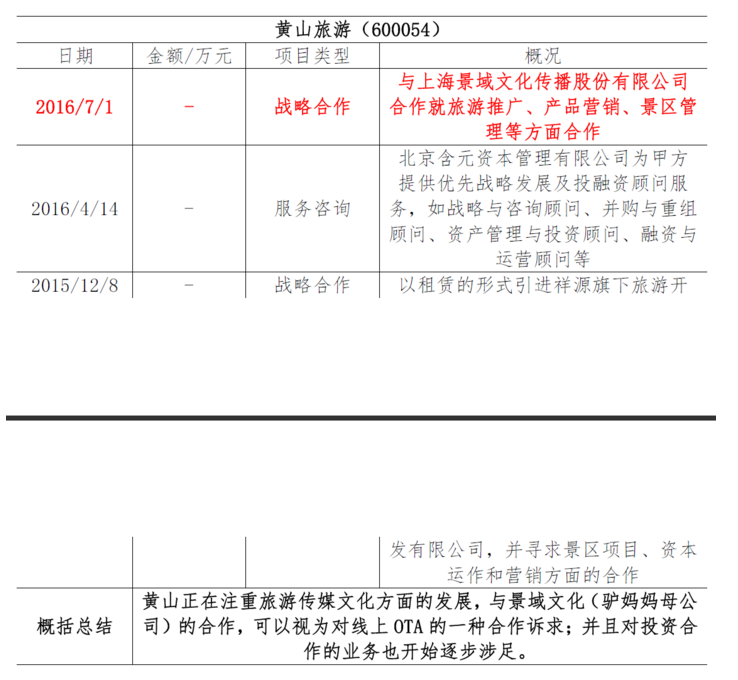

但还是以“地产+”的概念为主,比较明显的是云南旅游、黄山旅游、曲江文旅,尤其是云南旅游引入华侨城战略投资的意图表现的较为明显。而桂林旅游和丽江旅游组建航空公司,则是产业链纵向的延伸,掌握旅游的一个关键环节。此外,宋城演艺对六间房(直播平台)的收购更像是一种可能是出于文化演艺直播的一种尝试,但是效果如何需要打个问号,相较而言黄山旅游和驴妈妈的合作会更契合有点。

2、有人的地方就有江湖,旅行社不是你想离开就离开

最近几年自驾游,自助游的兴起,借助互联网的OTA大面积铺开以后,很多人的出行方式发生了较大的变化。“上车购物,下车拍照”的情况变少了,“携程在手,说走就走”的模式开始兴起,但是传统旅行社依旧是现实旅行中非常重要的一环。

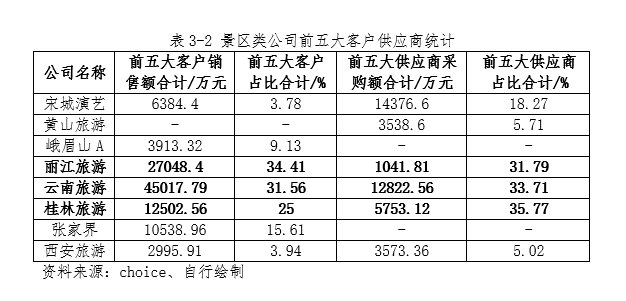

在可统计的几家公司内,呈现出两端分化的趋势,相对来说较为知名的景区散客的比重会相对大一点,这一点在黄山旅游和宋城演艺表现的比较明显。作为市值最高的两家景区类上市公司,拥有较高的知名度对散客吸引力就会强很多,所以客户的前五大集中度不会很高。

而像丽江旅游、云南旅游、桂林旅游等偏向于区域性旅游的企业客户集中度则会高很多,丽江旅游和云南旅游的前五大客户集中度达到了34.41%和31.56%,桂林旅游也有25%。

在我看来,旅游这个大产品里面。因为很多客户最终是需要有人服务,而不是单单的去消费,逛景区,因此旅行社这个角色是必不可少的。OTA的出现,把部分传统旅行社的业务分流到了线上,加快了信息的流通,而落地的服务始终还是要有旅行社这样的角色来承担,并且现在的一个趋势是,在细分市场上,很多旅行社采取了针对性而不是多元化的产品,比如主打欧洲游一级批发市场的众信旅游,主打线下体验瞄准西欧市场的凯撒旅游等都在做一些尝试。

从目前的趋势来看,线上线下融合联姻意味着一站式服务的生态链条正在形成闭环,而旅行社依旧是必不可缺的一个点,想说再见或许还太早。但是从线上OTA转线下旅行社做,不管是正在甩包袱的途牛还是被“隔壁老王”强塞“万达旅业”的同程来说,旅行社确实是个非常大的问题。