旅游地产作为新兴业态在过去的两年里飞速发展,且这一势头在今年更为“激进”。

万达集团投资300亿元建青岛东方影都后不久,日前,复星集团宣布三年内投资100亿元建迪拜亚特兰蒂斯酒店中国三亚版本,并称未来将加大旅游商业领域的投资,投资规模将达千亿元级别。同时,保利地产、佳兆业集团等标杆房企分别在浙江慈溪、辽宁等地大兴旅游综合体项目,投资手笔均过百亿元。

这些,还仅是旅游地产投资领域的“毛毛雨”。在这一行,有着最规模庞大、成分复杂的开发军团,而按照克尔瑞的数据统计,截至2012年底,中国旅游地产项投资总额破万亿元,超过1/3的百强房企均涉足旅游地产开发。

然而,在遭遇蜂拥而至的投资热潮之后,旅游地产已经开始面临消化难题。当大部分旅游地产的投资者年收益率仅在3%-4%徘徊时,市场不得不重新考虑旅游地产是否出现泡沫及其解救之道。

旅游地产激进开发进行时

历经两年多酝酿和等待之后,雅居乐计划投资200亿元打造的“西双版纳雅居乐旅游度假项目”,终于敲定了首批拿地事项。

10月10日,雅居乐对外发布新闻资料称,已以2.4亿元人民币的总代价取得西双版纳的13幅相连住宅地块使用权,其总占地面积为52.9万平方米,约合793.5亩。

雅居乐并未透露此次拿地的方式。但不可置否的是,上述首批土地获取仅是个小开端,按照西双版纳当地官方资料,“西双版纳雅居乐旅游度假项目”规划控制面积高达1700多公顷,约合1.75万亩土地。

如此饱含热情地进驻西双版纳的,并不仅雅居乐一家。事实上,近两年大规模的房地产资金蜂拥而至,已让这个云南边陲小城有了与三亚并肩的“热度”。西双版纳州招商局资料显示,西双版纳旅游地产投资额平均增速在云南省16个地州市中排名第一,开发热潮已经远超过大理、丽江和腾冲等地州,开发早已升级到“百亿投资、万亩规模”的阶段。

而据时代周报记者调查了解,云南当地以富民、玉溪、普洱为代表的新一批区域,也已经开始向西双版纳、丽江、大理等云南成熟旅游热点区域靠拢。万达、雅居乐、龙湖、华侨城、世纪金源、中坤、方兴地产、中弘股份等几十家一线房企携重金纷沓而至,据不完全统计,截至2013年6月,新一轮的云南旅游地产开发总投资已达万亿元,总占地规模超过20万亩。

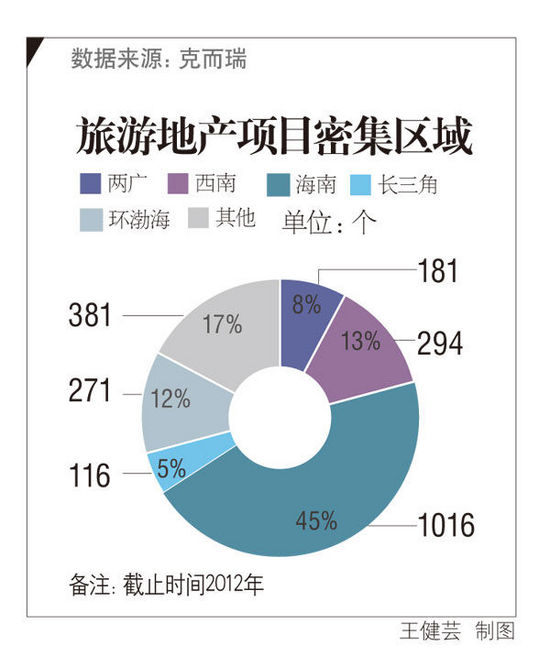

同样,各路资本在海南国际旅游岛的投资热情更高。据克尔瑞数据显示,截至去年年底,全国已面市的2259个旅游地产项目,分布在85个城市和地区,其中海南占据半壁江山。眼下,尽管当地道路沿途早被五花八门的楼盘广告所淹没,但仍在不时迎来各行各业的巨头。

10月10日,复星国际对外宣布,三年内将投资逾100亿元,在海南三亚海棠湾国家海岸打造一座顶级的七星级酒店及海洋公园—亚特兰蒂斯,据悉,其最贵客房价格一晚高达37500美元。

房企疯狂投入旅游地产的案例,在广东惠州等多地都有类似的版本。如在惠州东南沿海170公里延绵的岸线上,就集聚了碧桂园、合正、富力、世茂、中信、万科、粤华、华侨城、金融街等一大批巨头。在这些项目中,最小的1000多亩,多数介乎2000-5000亩,最大的金融街金海湾占地高达29平方公里。

“现在全国已漫山遍野的旅游地产了。”一位开发商代表如此描述今年的旅游地产布局。不容忽视的是,今年显然仍是旅游地产的激进年。但现在,国内旅游地产的开发规模到底有多大,一直是一个谜题。

海南旅游地产以价换量

大规模投资,带来的是多地房地产市场的天量供应。

在揽客能力上,作为后起之秀的云南目前远远不及海南。近年如此大规模上马的众多旅游地产项目,其去化前景让人担忧。以西双版纳为例,据第三方机构的不完全统计数据显示,目前仅西双版纳景洪区域在售的项目合计建筑面积已经超过1000万平方米,而过去三年西双版纳的年均楼市消化量在100万平方米左右。

在天量供应的背后,西双版纳的大部分开发商不得不面临的一个尴尬是:项目仍然举步维艰。此前7月份曾有媒体援引西双版纳景洪房产信息网数据显示,除了万达和世纪金源等几个大项目之外,不少项目多日都没有成交记录。

在大理,去化难的问题同样困扰着很多开发商。

对于大规模扎堆云南的房企们来说,万亿资本推动的是堆满雪山洱海之畔的金矿,还是在造就另一个巨大的房地产泡沫?现在并不能言明。

“这两年旅游地产大规模开发,供需关系明显不平衡。”综合开发研究院旅游与地产研究中心主任宋丁在接受记者采访时称,“这主要体现在两个方面:结构性失衡和产品销售失衡。像海景房,可能就1万个需求量,却有3万个供应量。”

作为海南旅游地产先驱的海南,亦未能“幸免”,旅游地产投资一度呈井喷态势,但过度投资以及市场消化能力不足等弊病正在显现,高库存成为楼市的一道“伤疤”。海南随处可见的现象是,高档住宅小区林立,却鲜有居民出入,大量商铺长期空置,成为沉默的资产。

据时代周报记者了解,三亚、海口等地不少项目正在巨大供应量的泥潭里艰难爬行。

“海南旅游地产竞争白热化的重要表现是,价格战已从局部降价转为全面降价,并纷纷北上拉客。”据克尔瑞对海南五大主要城市的监测显示,在供应量同比增幅达63.11%的背景下,海南楼市以价换量,价跌量涨趋势明显。

珠三角区域的惠州巽寮湾片区,即大亚湾区域是深圳投资客最为集中的区域,据不完全统计,该区域新房总供应量相当于目前深圳年度总供应量的四倍,且房屋空置率高达9成,仅2013年,在惠东巽寮湾10家开发商就将入市4万套房源。

难以抵御的低价圈地冲动

旅游地产恶性竞争,是开发商大规模圈地后的结果。不少业内人士坦言,整个旅游地产领域已经盈利的案例目前还少得可怜,但众多企业争相挤入旅游地产,逃不开低价圈地的冲动。

“房企转型旅游地产的动因很简单:低地价与高优惠政策,低成本与高利润。”亚太城市房地产业协会会长谢逸枫接受采访时用一句话概括,在他看来,这种所谓的转型都是权益之计。

申银万国的一份研究报告显示,在北京的某旅游项目拿地价约为100万元/亩,而当时周边商品房用地成本为200万元/亩。另有媒体指出,去年4月12日开工的西双版纳国际旅游度假区项目,总投资额高达150亿元,拿地为20万元/亩左右,而西双版纳多数土地价格在50万元/亩左右。

同策咨询研究部总监张宏伟也对时代周报记者介绍,对于热衷于“圈地”的企业来讲,由于土地本身资源的稀缺性、保值增值的功能,旅游资源的稀缺性,在新的市场机会面前,各类投资主体当然也不可避免利用旅游地产名义进行“圈地运动”,从而实现土地本身的增值。

而中房信旅游地产事业部总经理胡晓莺则坦言:“很多开发商在进入旅游地产领域的时候,仅仅是因为旅游地产拿地成本相对较低,其实并不清楚旅游地产该怎么做。”

对于开发商来说,拥有巨大的土地资源还可以成为资本市场融资的强心针,如恒大、世茂、雅居乐、金融街、万科、碧桂园、富力等上市房企报告中均存在大量的旅游地产项目储备。

“单纯以旅游为概念的圈地卖房模式难以为续。”兰德咨询总裁宋延庆称,开发商大举进军旅游地产,尽管可以绕开招拍挂圈地,地很便宜,房价也不高,但当地市场是否能支持所圈土地的天量规模,是个很大的难题,“圈地风险很大。”

以西双版纳为例,当地此前土地无序开发被相关媒体报道后引发监管部门问责,此后土地审批明显收紧。2012年6月,云南省暂停了西双版纳州的农用地转用和土地征收审批,西双版纳州政府向云南省政府作书面检查。

在此背景下,规控面积高达1万多亩的西双版纳雅居乐旅游度假项目,后期能否顺利取得发展用地,仍需要不小的智慧。

在宋延庆看来,只有打造好度假旅游模式,才能找到旅游地产真正的蓝海盈利模式。

世联地产华东顾问事业部总经理杨文斌撰文称,旅游地产的“低效使用”和“低流动性”,使得物业资产价值和交易无法再次实现。在新的市场形势下,旅游地产开发模式转变势不可挡,未来“资产化”开发趋势将成为必然。