2010年,在线旅游度假市场交易规模74.6亿;

2011年,在线旅游度假市场交易规模136.9亿;

2012年,在线旅游度假市场交易规模211.9亿;

2013年,在线旅游度假市场交易规模预计为345亿;

至2015年,在线旅游度假市场交易规模预计将达890亿。

5月13日,艾瑞咨询对外发布了《2012年度中国在线旅游度假市场研究报告》。在报告中艾瑞指出,自2009年起,中国在线旅游行业市场规模、在线旅游度假市场交易规模均保持了较高增速。在众多OTA企业中,定位大众市场,专注旅游的途牛旅游网,以远高于行业平均增速的发展节奏,取得了在线旅游跟团游市场第一的佳绩,同时在出境游市场斩获市场第二的佳绩,在自助游方面快速提高,在部分目的地上已经取得领先。途牛已稳居在线旅游度假市场核心企业前列。

《2012年度中国在线旅游度假市场研究报告》数据显示,2012年,中国在线旅游行业继续飞速发展,年度市场交易规模超1700亿元,年增速达三成,预计2013年该市场交易规模将增至2200-2300亿元;2012年在线旅游度假市场交易规模为212亿元,这一细分行业是在线旅游市场增长的强劲引擎;2012年OTA营收市场规模达94亿元,在线旅游度假预订是OTA营收增长最快的细分领域。

2012年在线旅游度假市场中,长期拥有机票、酒店优势的携程以最高份额排名市场第一;途牛旅游网近年来以远高于行业平均增速的速度快节奏增长,2012年市场份额位列第二,途牛旅游网以“度假产品”零售商为核心定位,为用户提供丰富的度假产品,并以高效的运营体现自身价值;以门票为主要优势的同程排名第三。三家在线旅游企业分别以不同角度的成绩,取得了在线旅游度假市场核心企业的优势席位。

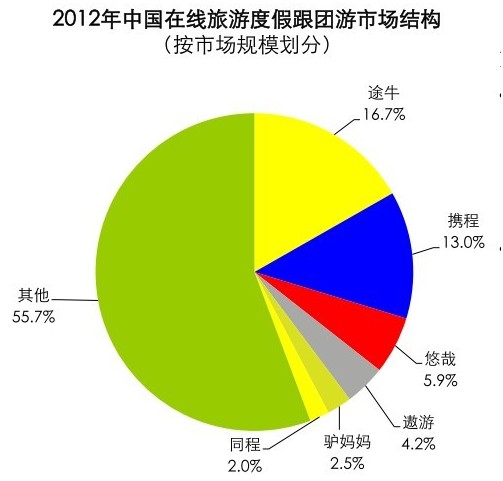

艾瑞数据显示,按照出游方式分,跟团游依然是在线度假市场的基础,而自助游则保持了较快速度的增长,并在2012年度以54.9%的占比赶超跟团游(45.1%)。2012年,在线旅游度假跟团游细分市场交易规模约为95.5亿元,途牛旅游网以16.7%的份额位居第一,众多精选优质的跟团游产品为消费者提供了丰富的预订选择,为途牛取得了在线跟团游市场第一的佳绩;携程以13.0%的市场份额位居第二。

艾瑞咨询认为,在在线旅游度假市场中,跟团游模式仍然是重要的组成部分,在部分细分游客群体、部分旅游目的地具有很强的不可替代性。同时,在互联网高度普及的时代,用户出游需求不断分化,自助游很好地和在线预订结合,展现了强大的生命力,是在线旅游度假市场的新方向。二者不会此消彼长,而是共同组成了在线旅游度假市场重要的组成部分。

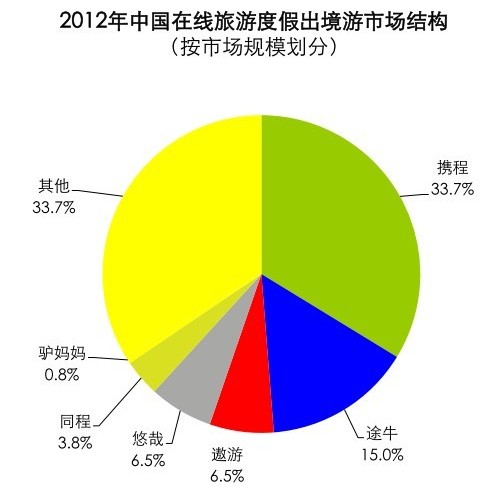

《报告》指出,按照出游目的地类型分,出境游占在线旅游度假市场份额最高,约占整体市场份额的37.6%,成为在线旅游度假市场的最大板块,其次为国内游(35.7%)和周边游(26.7%)。途牛旅游网以15.0%的份额位列第二,核心优势为产品种类丰富。目前途牛向消费者提供20000多万种旅游度假产品的预订。

艾瑞数据显示,2012年,出境游、国内中长线游、周边游在整体在线度假中的占比分别是37.7%、35.7%和26.7%,其中出境游、周边游的增速远高于国内游,预计2013年出境游和周边游将进一步快速增长,两者的用户(及潜在用户)与快速增长的网民群体高度重合是高增长的主因。

艾瑞咨询进一步研究分析结果显示,在快速增长的网民群体中,途牛旅游网用户乐于安排活动、重视家庭,大部分用户“很愿意把大量时间花在安排个人和家庭活动上”;相比流行,途牛用户更爱实用 ,基于此,旅游产品实际的质量更受用户关注;近半数途牛旅游网旅游度假用户认同“享受现在,别担心未来”,与其它旅游网站相比占比较高,途牛用户消费意愿较强。途牛用户个人月收入2000元以上占比较高,3000元以上中等收入群体倾向访问途牛,与途牛的“大众旅游”定位契合度极高,利于途牛在旅游度假市场快速发展的大趋势下进一步高速发展,引领消费者在线休闲旅游的成熟出游观。

在线旅游飞速发展,艾瑞咨询报告更是指出,其细分的旅游度假市场作为OTA相对较新的业务,增长迅速,并必将成为OTA核心营收来源之一。途牛旅游网通过对消费者咨询预订数据分析显示,随着居民活消费水平的提升,旅游消费逐渐融入了日常生活,外出度假旅游已成为居民放松自我、调剂生活的重要内容。特别是与互联网时代同步成长起来的80后成为了旅游市场生力军,这部分人群旅游观念的改变,同时也在对整个旅游市场的发展方向产生影响,在线预订、注重出游体验等成为有别于传统出游观的重要特征,“在线”、“休闲”成为年轻消费群出游的关键词。